Definición

Inversión realizada por las entidades de capital-riesgo y demás entidades de inversión colectiva en las que la política de desinversión de sus socios o partícipes cumpla con los siguientes requisitos:

- que las desinversiones se produzcan de forma simultánea para todos los inversores o partícipes, y

- que lo percibido por cada inversor o partícipe lo sea en función de los derechos que correspondan a cada uno de ellos, de acuerdo con los términos establecidos en sus estatutos o reglamentos para cada clase de acciones o participaciones.

Información adicional

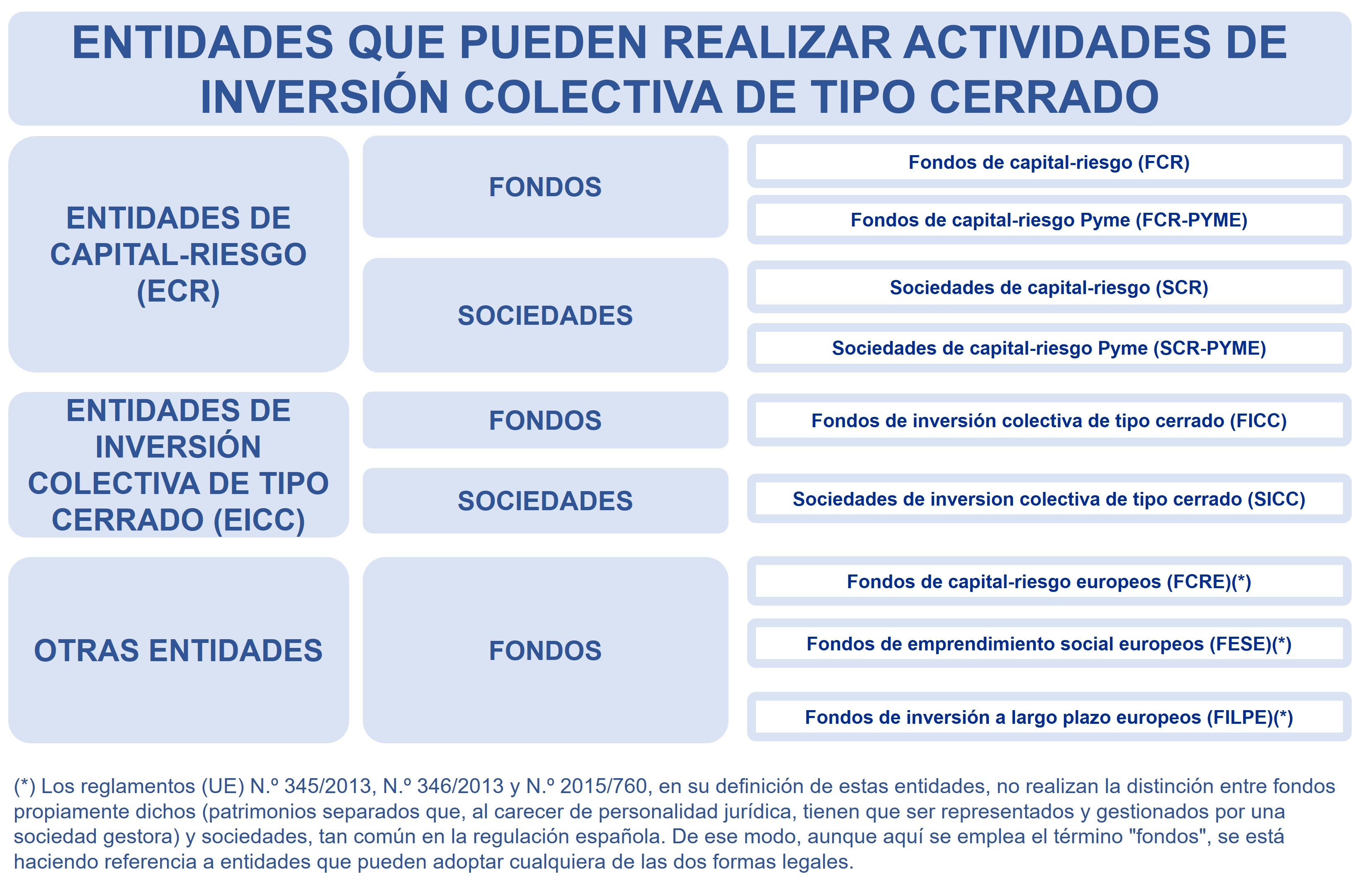

Las entidades de capital-riesgo y demás entidades de inversión colectiva de tipo cerrado pueden tener la estructura de fondo o de sociedad. Cuando adoptan la primera forma, carecen de personalidad jurídica y necesariamente deben ser representados y gestionados por una sociedad gestora.

Las distintas clases de entidades que pueden realizar actividades de inversión colectiva de tipo cerrado se detallan en la siguiente tabla:

En general, estas entidades se integran en el subsector «fondos de inversión no monetarios», S.124 en el Sistema Europeo de Cuentas 2010, cuando tienen estructura de fondo, mientras que lo hacen en el subsector «otros intermediarios financieros, excepto compañías de seguros y fondos de pensiones», S.125 en el Sistema Europeo de Cuentas 2010, cuando tienen estructura societaria.

Entidades de capital-riesgo

Las entidades de capital-riesgo obtienen capital de una serie de inversores mediante una actividad comercial cuyo fin mercantil es generar ganancias o rendimientos para los inversores. Su objeto principal es la toma de participaciones temporales en el capital de empresas de naturaleza no inmobiliaria ni financiera, que no coticen en el primer mercado de bolsas de valores o en cualquier otro mercado regulado equivalente de la UE o del resto de países miembros de la OCDE.

En esta definición general se incluyen los fondos y las sociedades de capital-riesgo.

Por su parte, a los fondos y sociedades de capital-riesgo PYME se les exige que al menos el 75% de su activo se materialice en instrumentos financieros que sirvan para financiar a empresas que, en el momento de la inversión:

- no estén admitidas a cotización en un mercado secundario regulado o sistema multilateral de negociación;

- tengan menos de 499 empleados;

- no superen los 43 millones de euros en activo anual o bien no superen los 50 millones de euros en volumen de negocios;

- no sean instituciones de inversión colectiva, empresas financieras o empresas de naturaleza inmobiliaria, y

- estén establecidas en Estados miembros de la Unión Europea o en terceros países, siempre que dicho tercer país no figure en la lista de países y territorios no cooperantes establecida por el Grupo de Acción Financiera Internacional sobre el Blanqueo de Capitales y haber firmado con España un convenio para evitar la doble imposición con cláusula de intercambio de información o un acuerdo de intercambio de información en materia tributaria.

Finalmente, en el caso de los fondos de capital-riesgo europeos, su inversión debe materializarse, al menos en un 70%, en dar apoyo a empresas admisibles, tales como Pymes jóvenes e innovadoras. Además, como deben cumplir con un conjunto de requisitos y condiciones uniformes en la Unión Europea, son comercializables en ese ámbito geográfico.

Entidades de inversión colectiva de tipo cerrado

Las entidades de inversión colectiva de tipo cerrado carecen de un objetivo comercial o industrial, y su actividad consiste en la obtención de capital de una serie de inversores para invertirlo en todo tipo de activos financieros o no financieros, con arreglo a una política de inversión definida.

En esta definición general se incluyen los fondos y sociedades de inversión colectiva de tipo cerrado.

Por su parte, los fondos de emprendimiento social europeos invierten al menos el 70% de su capital en empresas cuyo objeto primordial es la consecución de un impacto social positivo y medible, que tengan una gestión responsable y transparente, y cuyas acciones no estén admitidas a negociación en mercado regulado o en un sistema multilateral de negociación en la fecha de inversión.

Conceptos relacionados

- Fondos de capital-riesgo

- Fondos de capital-riesgo europeos (FCRE)

- Fondos de emprendimiento social europeos (FESE)

- Fondos de inversión colectiva de tipo cerrado

- Sociedades de capital-riesgo

- Entidades de capital-riesgo

- Entidades de inversión colectiva de tipo cerrado

- Sociedades gestoras de entidades de inversión colectiva de tipo cerrado

Referencias

- Tabla de sectorización (Sistema Europeo de Cuentas 2010).

- Sistema Europeo de Cuentas 2010. Versión interactiva.

Normativa

Fecha de actualización: mayo de 2025