Antecedentes y regulación

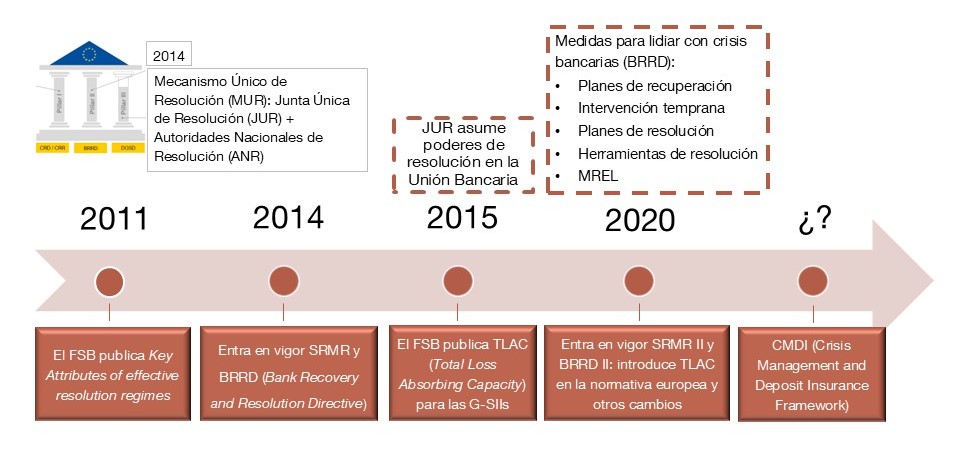

La crisis financiera iniciada en 2008 puso de manifiesto que las autoridades no disponían de los instrumentos necesarios para gestionar la inviabilidad de las entidades de forma ordenada. Por ese motivo, el desarrollo y la inclusión de potestades específicas que permitan a las autoridades públicas gestionar el proceso de inviabilidad de una entidad (resolución) se convirtió en un asunto prioritario en la agenda del G20, que adoptó en octubre de 2011 el documento sobre “Atributos clave de los regímenes de resolución efectivos para las entidades financieras![]() ” publicado por el FSB.

” publicado por el FSB.

Este documento constituye una referencia internacional para que todos sus miembros establezcan un marco legal que regule la resolución. En el caso de la Unión Europea, se implementó mediante la Directiva de Recuperación y Resolución Bancaria (BRRD), que proporciona a las autoridades de resolución poderes e instrumentos para intervenir las entidades que se ha determinado que son inviables o sea previsible que vayan a serlo en un futuro próximo. Así mismo, se creó el Mecanismo Único de Resolución (MUR) y la Junta Única de Resolución (JUR). La BRRD ha sido transpuesta a la normativa española a través de la Ley 11/2015![]() , de 18 de junio, de recuperación y resolución de entidades de crédito y empresas de servicios de inversión y el Real Decreto 1012/2015

, de 18 de junio, de recuperación y resolución de entidades de crédito y empresas de servicios de inversión y el Real Decreto 1012/2015![]() , de 6 de noviembre, por el que se desarrolla la Ley 11/2015, de 18 de junio, de recuperación y resolución de entidades de crédito y empresas de servicios de inversión, y por el que se modifica el Real Decreto 2606/1996, de 20 de diciembre, sobre fondos de garantía de depósitos de entidades de crédito.

, de 6 de noviembre, por el que se desarrolla la Ley 11/2015, de 18 de junio, de recuperación y resolución de entidades de crédito y empresas de servicios de inversión, y por el que se modifica el Real Decreto 2606/1996, de 20 de diciembre, sobre fondos de garantía de depósitos de entidades de crédito.

Los hitos más importantes hasta la fecha han sido:

Entidades sujetas a la normativa de resolución

El marco de resolución aplica a entidades de crédito, empresas de servicios de inversión y ciertas entidades financieras y sucursales de entidades de crédito. Banco de España es la autoridad responsable de las funciones preventivas relativas a la resolución de las entidades de crédito.

Objetivos de la resolución

- Mantener la continuidad de las funciones esenciales.

- Evitar repercusiones negativas importantes sobre la estabilidad del sistema financiero, especialmente previniendo el contagio al conjunto del sistema y manteniendo la disciplina de mercado.

- Proteger los fondos públicos minimizando la dependencia de ayudas financieras públicas extraordinarias.

- Proteger a los depositantes cubiertos por la Directiva 2014/49/UE y a los inversores cubiertos por la Directiva 97/9/CE.

- Proteger los fondos reembolsables y demás activos de los clientes.