Las entidades deben mantener un importe suficiente de fondos propios y pasivos elegibles (instrumentos de deuda) que pueda absorber pérdidas y, en su caso, convertirse en capital, de forma que permita la implementación del instrumento de resolución que las autoridades determinen como más apropiado. Para ello se establece que las entidades han de cumplir con un “requerimiento mínimo de fondos propios y pasivos elegibles” (MREL, por sus siglas en inglés) y con una “capacidad de absorción de pérdidas", (TLAC, por sus siglas en inglés), dependiendo de su importancia sistémica y de las jurisdicciones en las que operen.

¿Qué es el MREL?

El MREL es un requerimiento que tiene como misión asegurar que las entidades disponen de un volumen suficiente de fondos propios y pasivos elegibles que permitan la aplicación de los instrumentos de resolución y que los accionistas y acreedores sean los primeros en asumir las pérdidas de una entidad inviable. De este modo, este requerimiento asegura que dichos elementos:

- Están disponibles para absorber las pérdidas en que la entidad haya podido incurrir.

- Permiten la recapitalización de la entidad, en caso de ser necesario.

- Están disponibles para aplicar con éxito el instrumento de resolución.

El nivel de instrumentos disponibles para cumplir con MREL se determina para cada entidad o Grupo, sobre la base de los criterios de cálculo definidos previamente por las autoridades de resolución.

¿y el TLAC?

El TLAC es un requerimiento que han de cumplir las entidades calificadas como Entidades de Importancia Sistémica Mundial (G-SIB, por sus siglas en inglés). Este requerimiento es adicional y similar al del MREL, dado que tiene por objetivo que las entidades de este tipo tengan un volumen suficiente de fondos propios y pasivos elegibles que puedan ser empleados en caso de resolución. En consecuencia, tanto el MREL como el TLAC constituyen componentes complementarios de un marco común.

Este requerimiento está basado en un estándar internacional para G-SIB, concretamente, en la hoja de condiciones relativa a la capacidad total de absorción de pérdidas (TLAC) (en lo sucesivo, «norma TLAC»), publicada por el FSB el 9 de noviembre de 2015 y que fue aprobada por el G-20 en noviembre de 2015. Este estándar demanda que los bancos de importancia sistémica mundial mantuviesen un importe suficiente de pasivos de alta capacidad de absorción de pérdidas (utilizables en la recapitalización interna) para facilitar una absorción de pérdidas rápida y adecuada y una recapitalización en caso de resolución. La incorporación de la norma TLAC al Derecho de la Unión se realizó a través del Reglamento (UE) 2019/876 Del Parlamento Europeo y del Consejo de 20 de mayo de 2019.

Las principales diferencias de este requerimiento respecto del MREL son las siguientes:

- El número de entidades con requerimiento de TLAC es inferior al de entidades sujetas a MREL, dado que el primero solo aplica a las entidades de importancia sistémica mundial

.

. - El nivel del requerimiento de TLAC que deben cumplir las entidades está fijado de antemano, por lo que no requiere de determinación periódica, y caso por caso por parte de la autoridad, al contrario que en el MREL. Los niveles requeridos son el 18% de los APR y el 6,75% del TEM (medida total de la exposición de la entidad) o LRE (exposición ratio apalancamiento).

- Se exigen más requisitos para que un pasivo cualifique como pasivo elegible a efectos de TLAC que para MREL, siendo una diferencia fundamental que, para cumplir con TLAC, los pasivos han de ser recursos subordinados.

¿De qué instrumentos disponen las entidades para cumplir estos requerimientos?

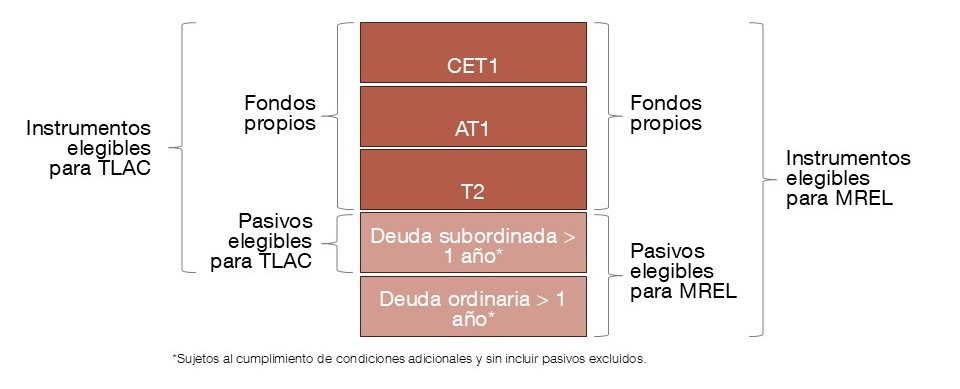

El cumplimiento de los requerimientos anteriores exige que las entidades dispongan de un importe suficiente de fondos propios (CET1, AT1 y T2) y pasivos elegibles (conjuntamente, instrumentos elegibles). Solo los pasivos de ciertas categorías, con vencimiento restante de al menos un año, con cierto nivel de subordinación y que reúnen ciertas condiciones, cualifican como pasivos elegibles para MREL o TLAC.

El requerimiento de TLAC ha de cumplirse íntegramente con fondos propios y pasivos subordinados (deuda subordinada, deuda senior non-preferred y otros instrumentos de carácter subordinado), mientras que el cumplimiento del requerimiento de MREL puede alcanzarse también con pasivos ordinarios.

¿Cuál es el requerimiento específico de las entidades?

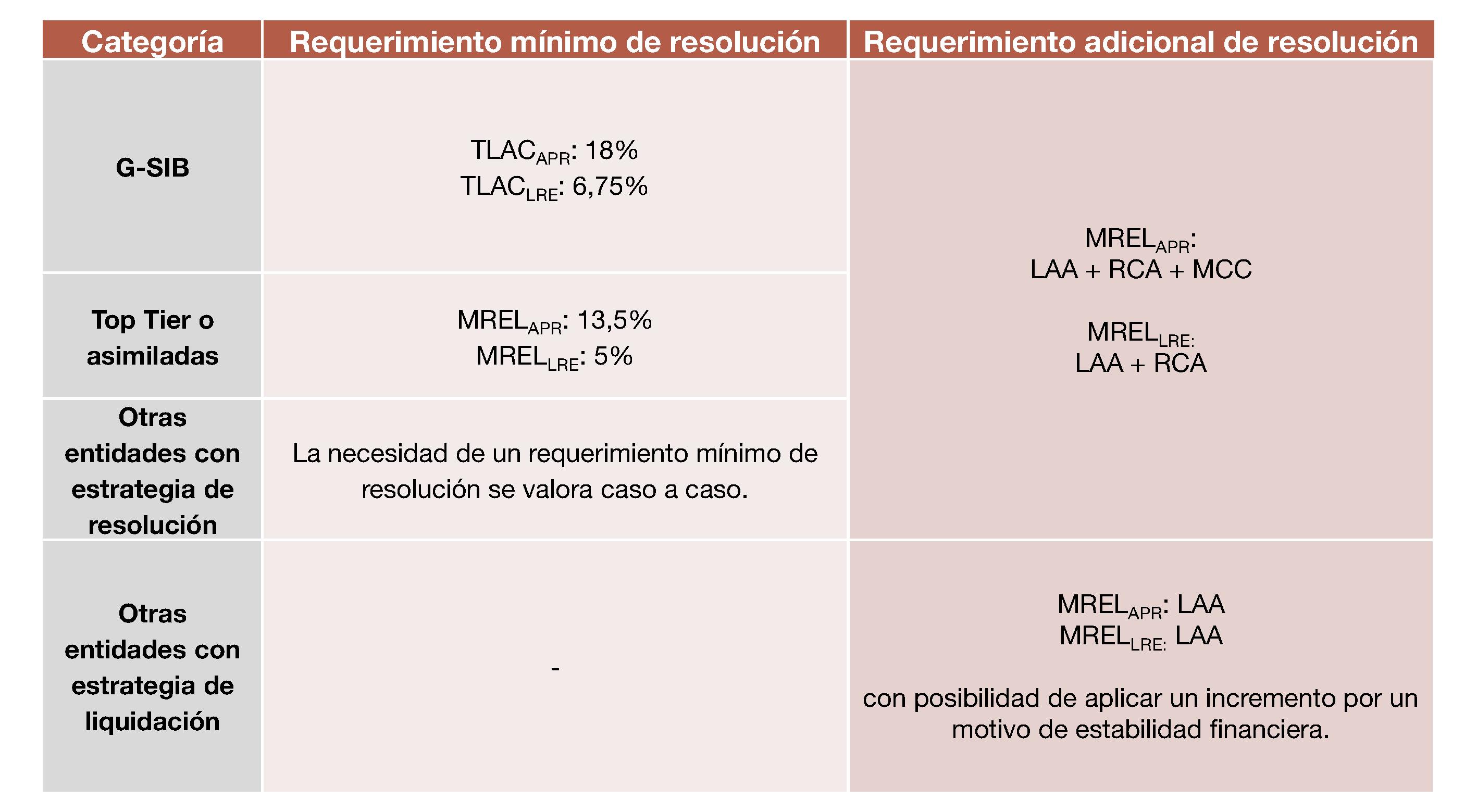

El requerimiento de MREL y TLAC no aplica a todos los grupos bancarios por igual, sino que dependiendo de su categoría se determinan los requerimientos específicos a cumplir. La tabla siguiente recoge la distribución general de estos requerimientos por categoría:

Nota: APR – importe total de la exposición al riesgo; LRE –exposición ratio apalancamiento; LAA – componente absorción perdidas; RCA – componente de recapitalización; MCC – Ajuste por confianza del mercado.

El requerimiento mínimo de resolución es el mínimo, bien de MREL o de TLAC que deben mantener en todo momento los grupos bancarios. Estos requerimientos se determinan de manera estandarizada para cada categoría y sin que existan diferencias en cuanto a su graduación dentro de estas. Estos niveles deberán alcanzarse empleando únicamente recursos subordinados.

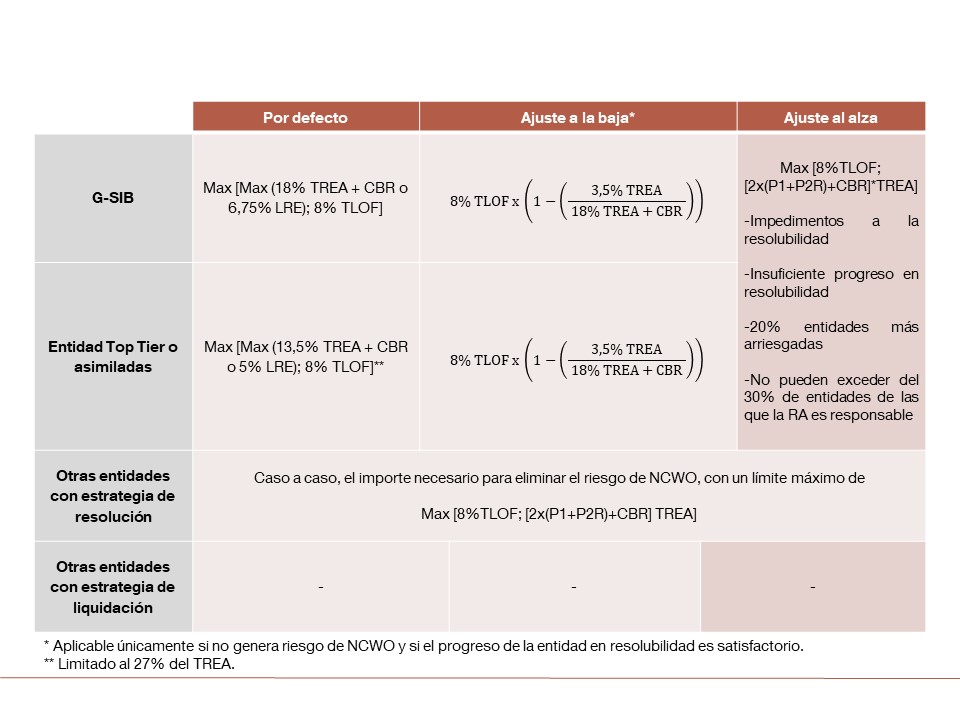

El requerimiento adicional de resolución es un requerimiento de MREL cuyo nivel se determina caso a caso dentro de cada categoría atendiendo a las características específicas de cada grupo bancario. Se exige que, de este nivel de MREL específico, un importe mínimo sea cumplido con fondos propios y pasivos subordinados (requerimiento de subordinación). La regla general para el cálculo del requerimiento de subordinación es la siguiente:

Nota: APR – importe total de la exposición al riesgo; LRE –exposición ratio apalancamiento; TLOF – pasivos totales, incluidos los fondos propios; CBR – requisitos combinados de colchón; LAA – componente absorción perdidas; TREA – importe total de la exposición al riesgo.

Adicionalmente al requerimiento de MREL-TREA y TLAC-TREA, se requiere que las entidades cubran su requerimiento combinado de colchón (esto no es exigible respecto del requerimiento de MREL-LRE y TLAC-LRE).

¿Qué consecuencias hay en caso de incumplimiento del MREL+CBR?

Por encima del requerimiento MREL que se calibra sobre Activos Ponderados por Riesgo (en adelante, “APRs”)[1][2] se exige también que las entidades cubran su requerimiento combinado de colchón (en adelante, “CBR”). A este requerimiento también se le conoce como “CBR on top of MREL”. En caso de no alcanzarse este requerimiento adicional, la entidad deberá comunicarlo de inmediato a la autoridad de resolución preventiva (art. 16 bis Ley 11/2015).

Ante esta situación, el mismo artículo 16 bis permite a la autoridad de resolución prohibir o limitar el reparto de capital (M-MDA[3]) por parte de la entidad. En concreto:

- La entidad no podrá distribuir más del importe “M-MDA” en relación con distribuciones relacionadas con CET1 (dividendos), AT1 (intereses) ni asumir pagos de remuneración variable o beneficios discrecionales de pensión, o pagarlos cuando la entidad los hubiera asumido encontrándose ya en situación de incumplimiento del MREL+CBR.

- La forma de calcular este límite (importe “M-MDA”) es idéntica a la que se aplica para el MDA de solvencia.

- Antes de ejercer esta facultad, la autoridad de resolución, previa consulta con el supervisor competente, evaluará su conveniencia en función de la razón, duración y magnitud del incumplimiento, las consecuencias para su resolubilidad, la situación financiera de la entidad, etc. Esta evaluación se realizará al menos cada mes mientras la entidad se encuentre en situación de incumplimiento.

- Si la autoridad de resolución constata que la entidad está todavía en la situación de incumplimiento del “CBR on top of MREL” nueves meses después de que la entidad haya informado de esta situación, la autoridad de resolución preventiva, tras consultar al supervisor competente, ejercerá la facultad de limitar las distribuciones, a menos que aplique una excepción fundada en que existe una perturbación grave en los mercados financieros que impida emitir instrumentos o en que la prohibición provocaría efectos colaterales negativos para una parte del sector bancario, perjudicando así potencialmente a la estabilidad financiera.

¿Qué consecuencias hay en caso de incumplimiento del MREL?

El artículo 86 del Real Decreto 1012/2015, por el que se desarrolla la Ley 11/2015, establece que todo incumplimiento del requerimiento de MREL, sea en base APRs o en base LRE, deberá ser tratado por el supervisor competente o la autoridad de resolución preventiva, según corresponda, atendiendo, al menos, a uno de los siguientes elementos:

- Las facultades para solventar los obstáculos a la resolubilidad, que se recogen en los artículos 17 y 18 de la ley 11/2015.

- La facultad para prohibir determinadas distribuciones de capital, recogidas en el artículo 16 bis de la Ley 11/2015 (el ya mencionado M-MDA).

- Las facultades de supervisión recogidas en el artículo 69 de la Ley 10/2014.

- Las medidas de intervención temprana recogidas en el artículo 9 de la Ley 11/2015.

- Las sanciones administrativas según el capítulo IX (régimen sancionador) de la Ley 11/2015.

Además, la autoridad pertinente4 llevará a cabo una evaluación de si la entidad está en situación de “failing or likely to fail (FOLTF)5”.

La autoridad de resolución y el supervisor competente se consultarán entre sí cuando pretendan ejercer las facultades anteriormente mencionadas.

Facultades para solventar los obstáculos a la resolubilidad

Según se establece en la Ley 11/2015, estas facultades se aplicarían cuando concurran obstáculos sustantivos para la resolución de la entidad. Estas incluirían, de forma no exhaustiva, las siguientes:

- El establecimiento de límites a los riesgos individuales y globales de la entidad;

- Exigir a la entidad que se deshaga de activos específicos o que limite o cese determinadas actividades;

- La restricción o prohibición del desarrollo de ciertas ramas de actividad o la venta de ciertos productos;

- La imposición de cambios en la estructura jurídica u operativa de la entidad;

- La exigencia a la entidad de que presente un plan para restablecer el cumplimiento del requerimiento MREL; o

- La exigencia a una entidad de la emisión de pasivos admisibles para dar cumplimiento al requerimiento MREL.

Facultades de supervisión

Se prevé la posibilidad de que el supervisor imponga, cuando lo considere procedente, medidas prudenciales de Pilar 2.

Medidas de intervención temprana

Se incluyen, sin ánimo de exhaustividad, las siguientes medidas:

- Requerir al órgano de administración de la entidad que aplique una o varias de las medidas establecidas en su plan de recuperación en un plazo determinado, o que examine su situación, determine las medidas necesarias para superar los problemas detectados y elabore un plan de actuación para resolver dichos problemas;

- Requerir el cese o la sustitución de uno o varios miembros del órgano de administración, directores generales o asimilados, si se determina que dichas personas no son aptas para cumplir sus obligaciones de conformidad con los requisitos de idoneidad exigibles;

- Requerir cambios en las estructuras jurídicas u operativas de la entidad o del grupo o subgrupo consolidable;

- En caso de que las medidas anteriores no fueran suficientes, acordar el nombramiento de uno o varios interventores o la sustitución provisional del órgano de administración de la entidad o de uno o varios de sus miembros.

Sanciones administrativas

Un incumplimiento de MREL podrá calificarse como muy grave, grave o leve:

- Las infracciones muy graves exigen permanecer en el incumplimiento durante un mínimo de 6 meses y que el incumplimiento se sitúe por debajo del 80% del requerimiento (art. 79.r Ley 11/2015).

- Las infracciones graves también exigen permanecer en el incumplimiento durante un mínimo de 6 meses, pero el incumplimiento cuantitativo es indiferente (art. 80.r Ley 11/2015).

- Constituirán infracciones leves aquellos incumplimientos que no constituyan infracciones muy graves o graves (art. 81 Ley 11/2015). Por tanto, cualquier incumplimiento de MREL, independientemente de los factores temporales y cuantitativo, tendría encaje en el tipo infractor leve.

Las sanciones para las infracciones muy graves, graves o leves se encuentran, respectivamente, en los artículos 83, 84 y 85 de la Ley 11/2015.

1Los APRs son también conocidos como “TREA”, acrónimo de “Total Risk Exposure Amount”.

2El MREL debe cumplirse tanto sobre APRs, como sobre la exposición al ratio de apalancamiento, o en inglés “Leverage Ratio Exposure” (en adelante, “LRE”).

3Siglas del inglés “Maximum Distributable Amount related to MREL”.

4La autoridad que debe determinar que una entidad es inviable será su supervisor competente. Sin embargo, el SRB podrá determinar el FOLTF de una entidad cuando lo hubiera requerido al ECB y este no lo hubiera realizado en el plazo de tres días (el FROB podrá requerir al BdE que declare la inviabilidad de una entidad, pero no podrá determinarla por su cuenta).

5Se considera que una entidad es inviable cuando esta se encuentra en alguna de estas circunstancias o próxima a estarlo: a) que se haya incumplido o existan elementos objetivos que indiquen se incumplirá, en un futuro cercano, los requisitos de solvencia u otros necesarios para conservar su autorización; b) que el activo sea inferior a su pasivo; c) que no pueda hacer frente al pago de sus deudas o demás pasivos a su vencimiento; d) que se necesite ayuda financiera pública extraordinaria (con alguna excepción).