El auge de la banca digital. Cómo mitigar los riesgos de exclusión financiera

El uso de la banca online está cada vez más extendido y la brecha digital por edades tiene visos de reducirse. No obstante, para ciertas personas, sobre todo las de mayor edad, la digitalización bancaria y el menor número de sucursales pueden suponer una limitación para relacionarse con su banco y obtener efectivo.

11/02/2025

Cada vez usamos más la banca online para relacionarnos con nuestro banco. Pero hay muchos ciudadanos, sobre todo entre los mayores, que no usan la banca digital y que prefieren pagar en efectivo o hacer sus gestiones visitando su banco. Para estas personas, un menor número de oficinas bancarias o una mayor distancia a los puntos para obtener el efectivo puede ser un obstáculo para manejar sus cuentas y realizar sus pagos. Y un acceso sencillo al efectivo y demás servicios financieros es fundamental para nuestra vida cotidiana. ¿Qué grupos de población tienen dificultades de acceso? ¿Qué se está haciendo para reducirlas? ¿Qué ventajas e inconvenientes tiene la banca online? ¿Desaparecerá la brecha digital?

Los medios de pagos y la relación de la banca con sus clientes se han transformado en las últimas décadas![]() , sobre todo con la llegada de internet y la banca digital, tal como recoge el esquema 1.

, sobre todo con la llegada de internet y la banca digital, tal como recoge el esquema 1.

Esquema 1

CÓMO NOS RELACIONAMOS CON NUESTRO BANCO

FUENTE: Banco de España. Estudio sobre Hábitos en el Uso de Efectivo 2024![]()

NOTA: Porcentaje de la población general que usa los distintos canales para las gestiones bancarias.

En paralelo a la expansión de la banca digital el número de oficinas bancarias se ha reducido notablemente, aunque sigue siendo mayor en España que en Europa

Las plataformas y los usuarios de banca digital se han multiplicado: en 2011 apenas el 30 % de los hogares españoles la usaban; en 2022 ya eran más del 70 %, como se observa en el gráfico 1. Este porcentaje nos sitúa por encima de la media europea, según Eurostat![]() . Además, el uso de las tarjetas se ha vuelto habitual. Más recientemente, se han extendido los pagos digitales, a lo que ha contribuido el éxito de Bizum

. Además, el uso de las tarjetas se ha vuelto habitual. Más recientemente, se han extendido los pagos digitales, a lo que ha contribuido el éxito de Bizum![]() , que constituye ya un tercio de los pagos entre particulares en España.

, que constituye ya un tercio de los pagos entre particulares en España.

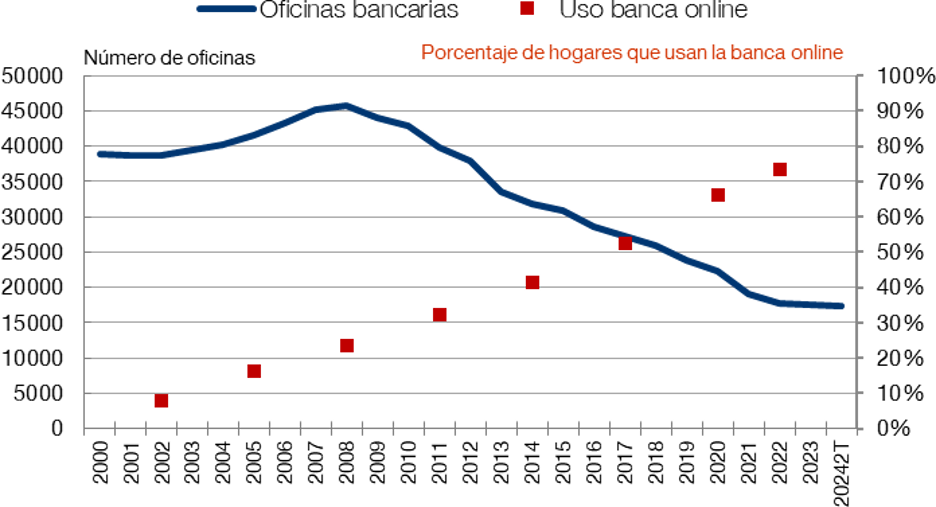

En paralelo, desde 2008, también como consecuencia de la crisis financiera y la reducción del número de bancos y cajas de ahorros, el número de oficinas bancarias ha disminuido notablemente![]() —de más de 45.000 a menos de 18.000 —, como muestra el gráfico 1. No obstante, en los últimos años el número de oficinas se ha estabilizado.

—de más de 45.000 a menos de 18.000 —, como muestra el gráfico 1. No obstante, en los últimos años el número de oficinas se ha estabilizado.

Gráfico1

EVOLUCIÓN DEL NÚMERO DE OFICINAS BANCARIAS Y DEL USO DE LA BANCA DIGITAL

FUENTE: Banco de España.

NOTAS: Uso de la banca online en los hogares declarado en las sucesivas ediciones de la Encuesta Financiera de las Familias![]() .

.

Es cierto que el cierre de oficinas bancarias es un fenómeno global. Y que el número de oficinas por habitante sigue siendo mayor en España (370 por cada millón de habitantes en 2023) que en la eurozona (303)![]() . No obstante, la dispersión de la población en España dificulta la provisión de servicios en general, y de los bancarios en particular, en las zonas rurales, donde, además, la población es de mayor edad. El uso de la banca online en estas áreas

. No obstante, la dispersión de la población en España dificulta la provisión de servicios en general, y de los bancarios en particular, en las zonas rurales, donde, además, la población es de mayor edad. El uso de la banca online en estas áreas![]() es elevado (65 %) y algo superior a la media de los países de la UE.

es elevado (65 %) y algo superior a la media de los países de la UE.

El uso y las preferencias de los servicios bancarios

Acabamos de publicar un informe sobre los canales de acceso a los servicios bancarios,![]() donde analizamos estas cuestiones.

donde analizamos estas cuestiones.

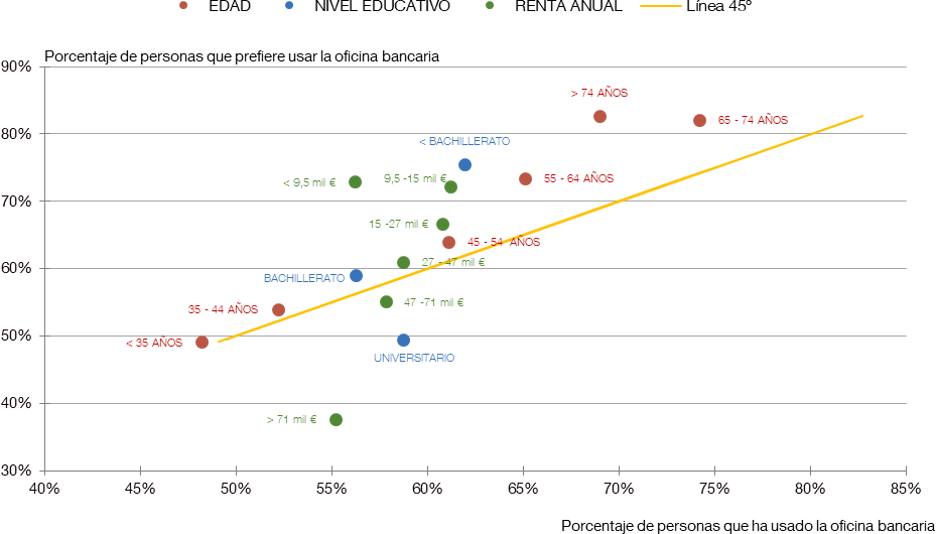

Los usuarios de banca digital la valoran favorablemente, por su comodidad, rapidez y porque no está sujeta a horarios ni distancias. Pero el uso de la banca online es mayor que la preferencia que se declara por ella en todos los grupos de población considerados. En todo caso, hay grandes diferencias por edades, nivel de renta y nivel de estudios. Las personas mayores, principalmente, pero también la población con niveles de ingresos y de estudios bajos, son más reticentes a usar la banca digital. No solo se debe a que sus habilidades digitales son más limitadas, sino a que muestran una mayor desconfianza por considerarla menos segura que otros medios de acceso.

En todo caso, la visita a la oficina bancaria sigue siendo la opción preferida por los españoles para relacionarse con su banco: un 30 % de los españoles la menciona como única opción y más de un 60 % entre sus opciones preferidas. Y en la mayoría de los grupos, la preferencia está por encima del uso, como muestra el gráfico 2. A los usuarios les proporciona más confianza y seguridad y la mayoría declara que resuelve mejor sus gestiones. De hecho, los grupos más reacios a la banca online también son los que mayor preferencia muestran por la visita a la oficina.

Gráfico 2

EL USO Y LA PREFERENCIA POR LA OFICINA BANCARIA DEPENDE DE LA EDAD, LA RENTA Y EL NIVEL EDUCATIVO

FUENTE: Banco de España. La accesibilidad presencial a los servicios bancarios en España: informe de seguimiento 2024.![]()

NOTAS:

-Los datos provienen de la Encuesta Financiera de las familias de 2022![]() .Tanto las preferencias como el uso pueden reflejar más de una opción. El uso de la oficina bancaria se refiere a los últimos 12 meses.

.Tanto las preferencias como el uso pueden reflejar más de una opción. El uso de la oficina bancaria se refiere a los últimos 12 meses.

-Los puntos por encima de la línea de 45 grados indican un mayor porcentaje de preferencia que de uso. Los puntos por debajo, un mayor porcentaje de uso que de preferencia.

El cambio del modo de relación de la banca con sus clientes supone riesgos de exclusión financiera para ciertos colectivos vulnerables. Es importante mitigarlos para lograr una mayor cohesión social

Por último, a mayor edad, menores ingresos y menor nivel de estudios, también es mayor el uso del efectivo![]() y menor el uso de los medios de pago digitales. Estos grupos pueden tener dificultades para acceder al efectivo o hacer sus gestiones bancarias si no hay una oficina o cajero cercano, Y esto les puede generar problemas para hacer sus compras en efectivo y para manejarse en su vida diaria. Por ello, se consideran como grupos vulnerables o expuestos a riesgos de exclusión financiera.

y menor el uso de los medios de pago digitales. Estos grupos pueden tener dificultades para acceder al efectivo o hacer sus gestiones bancarias si no hay una oficina o cajero cercano, Y esto les puede generar problemas para hacer sus compras en efectivo y para manejarse en su vida diaria. Por ello, se consideran como grupos vulnerables o expuestos a riesgos de exclusión financiera.

Estas cuestiones han generado preocupación social en España tras la pandemia. Destacó la campaña “Soy mayor, pero no idiota” en 2022, que reclamaba actuaciones que facilitaran el acceso de las personas mayores a los servicios bancarios. Los bancos reaccionaron con un compromiso para mitigar estos problemas de acceso a través de dos vías principalmente:

i) la mejora de la atención a las personas mayores![]() en oficinas y cajeros bancarios y

en oficinas y cajeros bancarios y

ii) el despliegue en las zonas rurales de canales presenciales alternativos![]() , como las oficinas móviles o Correos cash

, como las oficinas móviles o Correos cash![]() -obtención de efectivo a través de las oficinas de correos o de los carteros rurales.

-obtención de efectivo a través de las oficinas de correos o de los carteros rurales.

El Banco de España también ha desarrollado iniciativas para abordar la problemática relacionada con la exclusión financiera:

- fomentar la educación financiera

, una palanca fundamental para mejorar el uso de los servicios financieros, a través de diversos programas, orientados principalmente a escolares y grupos vulnerables;

, una palanca fundamental para mejorar el uso de los servicios financieros, a través de diversos programas, orientados principalmente a escolares y grupos vulnerables; - hacer un seguimiento de la accesibilidad a los servicios bancarios a través de un informe anual;

- recabar regularmente datos sobre los puntos de acceso y realizar encuestas presenciales sobre los usos, competencias y preferencias financieros de la población;

- analizar esta información a través de trabajos de investigación y la efectividad de las medidas para prevenir la exclusión mediante pruebas controladas.

Como vemos, los riesgos de exclusión financiera de los grupos vulnerables requieren un esfuerzo por mitigarlos. Uno de los obstáculos radica en las dificultades o reticencias al uso de la banca digital, pero se puede ser optimista respecto al cierre de la brecha digital.

¿Por qué este optimismo? el gráfico 3 muestra la evolución del uso de la banca online en la población, por edades. En 2022, el 94% de los hogares cuyo cabeza de familia tenía 35 años usaban la banca online, frente a solo un 39% de los que eran mayores de 70. Ese mismo año, un 82% y un 72% de los que estaban en sus 50 y 60, respectivamente, la usaban, no muy lejos del uso entre los treintañeros. Una década antes las diferencias eran mayores. Y cabe esperar que las personas que están familiarizadas con la banca digital la sigan usando hasta edades muy avanzadas. Todo ello supone que la brecha digital por edad se está reduciendo. No obstante, no cabe esperar que se elimine totalmente; además, existen brechas digitales por nivel de renta y de estudios que podrían ser persistentes. En todo caso esta reducción es una buena noticia.

Gráfico 3

EL USO DE LA BANCA ONLINE SE ESTÁ EXTENDIENDO A TODOS LOS GRUPOS DE EDAD

FUENTE: Banco de España, Encuesta Financiera de las Familias![]() .

.

NOTAS:

-Las líneas del gráfico representan el uso de la banca online de los hogares con cabeza de familia nacido en el período indicado, en relación a su edad mediana a lo largo del periodo 2002-2022 . Por ejemplo, la línea naranja, correspondiente a los nacidos entre 1953 y 1962, recoge la evolución en el uso de la banca online entre 2002 y 2022, años en los que la edad mediana de esta cohorte paso de los 45 a los 65 años.

La digitalización no tiene vuelta atrás, pero es importante mitigar los riesgos de exclusión que supone el cambio del modelo bancario para los colectivos vulnerables. Poder acceder con facilidad y garantías a los servicios de los bancos es un componente importante de la inclusión y cohesión social. En el Banco de España somos conscientes de que hay que seguir trabajando en ello.

NOTA: Las opiniones de esta entrada de blog son responsabilidad de los autores y no necesariamente coinciden con las del Banco de España o el Eurosistema.