El análisis de la riqueza en España: 20 años de la Encuesta Financiera de las Familias

¿Cómo se distribuye la riqueza o la vivienda en propiedad entre las familias españolas? La Encuesta Financiera de las Familias (EFF) del Banco de España proporciona, desde hace veinte años, una rica información sobre la situación financiera de los hogares españoles y permite analizar estas y otras muchas cuestiones relacionadas.

Es común escuchar que los economistas prestan más atención a las grandes magnitudes, como el PIB o la inflación, que a otras cuestiones que afectan directamente a la ciudadanía. Por ejemplo: ¿Cómo se reparten los frutos del crecimiento entre los hogares españoles? ¿En qué invierten sus ahorros? ¿Cómo ha cambiado la concentración de la riqueza? ¿Y la vivienda en propiedad? ¿Cómo y cuánto nos endeudamos los españoles? ¿Depende de nuestro nivel de renta? Hasta hace relativamente poco este tipo de preguntas no podían responderse para España, pues no existían datos sobre los que realizar un análisis riguroso. Por esta razón, en 2002 el Banco de España, empezó a elaborar la Encuesta Financiera de las Familias (EFF)![]() . Esta encuesta, pionera en la eurozona, ha supuesto una contribución fundamental al conocimiento de la situación financiera de los hogares y de nuestra economía.

. Esta encuesta, pionera en la eurozona, ha supuesto una contribución fundamental al conocimiento de la situación financiera de los hogares y de nuestra economía.

¿Qué datos incluye la EFF y por qué es tan útil?

Cabe destacar tres rasgos de la EFF:

- Es la única fuente que proporciona información detallada y extensa de la situación financiera de los hogares. Los datos no solo incluyen la riqueza de las familias —sus activos, bienes y propiedades—, sino también las distintas fuentes de renta, situaciones laborales, deudas y gastos. Todo ello, en una misma base de datos que cubre desde principios de siglo.

- Es una encuesta representativa de la riqueza de la totalidad de los hogares. En particular, la EFF se esfuerza en recoger información sobre los hogares más ricos, que concentran un gran porcentaje de la riqueza nacional, pero que no están bien representados en otras encuestas por ser poco numerosos.

- Permite entender los cambios en la renta y riqueza de los hogares a lo largo de sus vidas. Esto es así ya que la EFF sigue a los mismos hogares durante varios años, entrevistándolos en sucesivas olas de la encuesta.

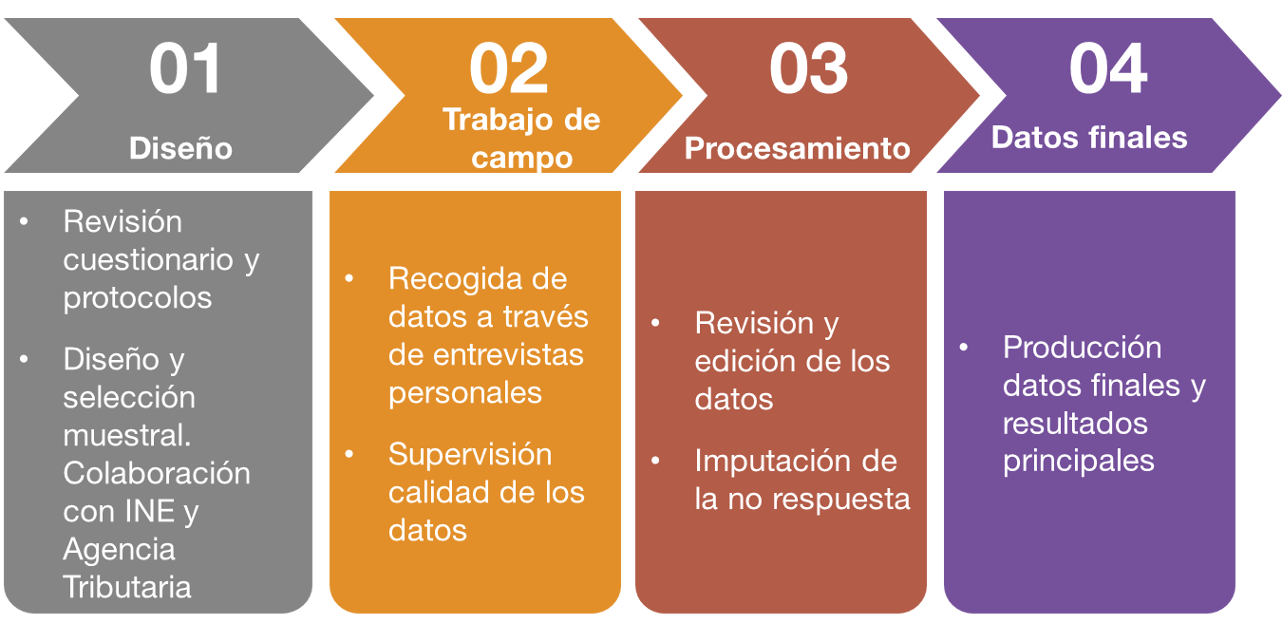

La producción de la EFF, que se resume en el esquema 1, es un proceso muy laborioso que busca asegurar, por un lado, la calidad de los datos y, por otro lado, el anonimato de los entrevistados. La encuesta entrevista, en cada edición, a unas 6300 familias españolas de forma presencial y trata de emplear los métodos estadísticos, de inteligencia artificial y de ciencia de datos más avanzados. Estas herramientas contribuyen a la recogida de la información y a la eficiencia del proceso, al facilitar el seguimiento del trabajo de campo, la detección de inconsistencias e, incluso, el procesamiento como texto de las entrevistas grabadas.

Esquema 1

¿CÓMO SE ELABORA LA ENCUESTA FINANCIERA DE LAS FAMILIAS (EFF)?

FUENTE: Banco de España.

Tras la reciente publicación de su última edición, con datos de 2022, la EFF ya cuenta con ocho olas. Desde 2002 a 2020, la encuesta se realizó con frecuencia trienal, pero desde 2020 la encuesta ha pasado a realizarse cada dos años, un caso único en el Eurosistema. La razón es que la información que proporciona la EFF se ha convertido en fundamental para conocer y analizar el comportamiento económico de los españoles y nuestra realidad económica, lo que ha hecho aconsejable una mayor frecuencia.

Hasta 2002, no existían datos suficientes para estudiar con rigor la situación financiera de los hogares y la distribución de la riqueza en España. La EFF, pionera en la eurozona, cubre ese hueco

Dos ejemplos: vivienda y distribución de la riqueza entre generaciones

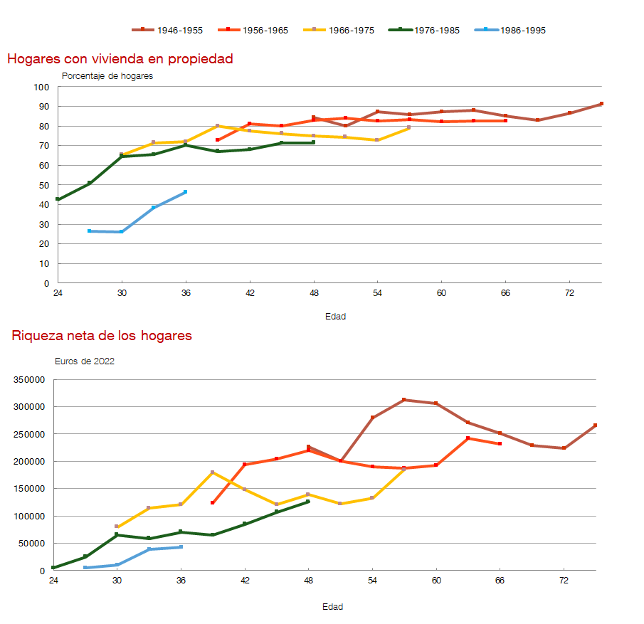

La EFF permite un análisis profundo sobre cuestiones de gran interés. Así, por ejemplo, proporciona una radiografía de la acumulación de riqueza por distintas generaciones de españoles a lo largo de su vida.

El gráfico 1 muestra la evolución en la proporción de propietarios de vivienda principal para cinco generaciones, según su década de nacimiento y edad. Llama la atención el cambio en la tenencia de vivienda en nuestro país a lo largo del tiempo. Así, mientras que en las generaciones nacidas entre 1945 y 1965 las tasas de vivienda en propiedad a los 42 años se situaban por encima del 81%, en 2022, para los nacidos entre 1975 y 1985, este porcentaje era del 67%, 14 puntos porcentuales menos. Esta reducción de la vivienda en propiedad parece estar intensificándose para los nacidos después de 1985, que hoy tienen menos de cuarenta años.

La EFF muestra que la vivienda en propiedad y la riqueza neta se ha reducido en las generaciones más jóvenes

Gráfico 1

VIVIENDA EN PROPIEDAD Y RIQUEZA NETA. DIFERENCIAS ENTRE GENERACIONES

FUENTE: Encuesta Financiera de las Familias. ![]() Olas 2002-2022.

Olas 2002-2022.

NOTA: Las líneas representan, en el eje vertical, el porcentaje de hogares que son propietarios de una vivienda (panel superior) y la riqueza neta —activos menos deudas— de los hogares (panel inferior), según la edad del cabeza de familia (eje horizontal). Cada línea corresponde a una cohorte, definida según el año de nacimiento indicado en la leyenda, y representa la evolución de ambas variables a medida que las generaciones envejecen.

El segundo panel del gráfico cuenta una historia similar, respecto a la riqueza neta —activos menos deudas— mediana de los hogares en euros de 2022. En él puede observarse que las generaciones más jóvenes están acumulando menos riqueza neta que sus predecesoras. Así, por ejemplo, las generaciones nacidas en torno a 1960 tenían algo más de 200.000 € de riqueza neta mediana a los 45 años, casi el doble que las nacidas en torno a 1980 a la misma edad (107.031 €).

Otras cuestiones interesantes que ha permitido abordar la EFF han sido las siguientes:

- cómo ha sido la evolución de la desigualdad en la riqueza en España (aquí

, aquí o aquí),

, aquí o aquí), - cómo responde la riqueza de los hogares ante el riesgo de perder el empleo,

- cómo organizan las parejas su riqueza (aquí o aquí), y

- cómo las diferencias en la estructura de los hogares entre España y Estados Unidos explican parte de sus diferencias en desigualdad.

Además, los datos desagregados de la EFF se ponen a disposición de cualquier analista de forma pública y gratuita a través de una página web específica![]() de fácil acceso, lo que multiplica su impacto sobre la investigación.

de fácil acceso, lo que multiplica su impacto sobre la investigación.

España en perspectiva comparada

Como ya se ha mencionado, la EFF ha sido una encuesta pionera en la eurozona, y otros países han seguido el ejemplo, desarrollando encuestas similares. Así, el Banco Central Europeo coordina la Household Finance and Consumption Survey (HFCS)![]() , de la que la EFF forma parte, una encuesta que desde 2011 proporciona datos comparables para varios países de la eurozona cada tres años. La edición más reciente de la HFCS es para el año 2021.

, de la que la EFF forma parte, una encuesta que desde 2011 proporciona datos comparables para varios países de la eurozona cada tres años. La edición más reciente de la HFCS es para el año 2021.

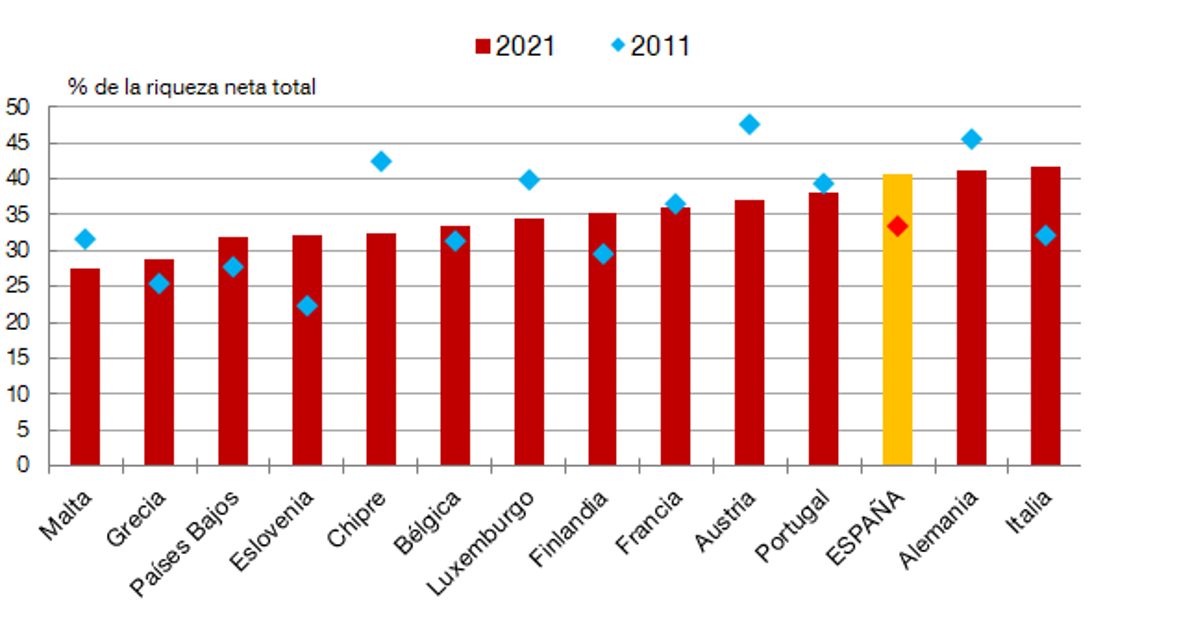

A modo de ejemplo, el gráfico 2 muestra cómo ha variado a lo largo del tiempo la concentración de la riqueza neta en varios países del Eurosistema. Se puede apreciar que, entre 2011 y 2021, el porcentaje de la riqueza neta en manos del 5% de los hogares más ricos ha aumentado en casi 7,3 puntos porcentuales en España, algo menos que en Italia. Sin embargo, el porcentaje se redujo en Alemania, Francia y Portugal.

Gráfico 2

PORCENTAJE DE LA RIQUEZA NETA CONCENTRADA EN EL 5% DE LOS HOGARES MÁS RICOS

FUENTE: BCE, Household Finance and Consumption Survey![]()

Mirando al futuro: las encuestas en el mundo de los datos

La disponibilidad y riqueza de datos desagregados (microdatos![]() ) se está multiplicando en los últimos tiempos. De cara al futuro, el gran desafío de la EFF es encontrar sinergias con otras fuentes estadísticas para seguir mejorando la medición y el análisis de la situación financiera de las familias. Por ejemplo, incorporando datos administrativos comparables, una tarea en la que el Banco de España está apostando fuerte

) se está multiplicando en los últimos tiempos. De cara al futuro, el gran desafío de la EFF es encontrar sinergias con otras fuentes estadísticas para seguir mejorando la medición y el análisis de la situación financiera de las familias. Por ejemplo, incorporando datos administrativos comparables, una tarea en la que el Banco de España está apostando fuerte![]() . También será fundamental ampliar la información sobre aspectos tan relevantes como las expectativas de los hogares, su grado de satisfacción subjetiva y los motivos de sus decisiones. Áreas de mejora, todas ellas, en las que ya estamos trabajando.

. También será fundamental ampliar la información sobre aspectos tan relevantes como las expectativas de los hogares, su grado de satisfacción subjetiva y los motivos de sus decisiones. Áreas de mejora, todas ellas, en las que ya estamos trabajando.

NOTA: Las opiniones de esta entrada de blog son responsabilidad de los autores y no necesariamente coinciden con las del Banco de España o el Eurosistema.