Bizum y el éxito de las transferencias inmediatas en España

La digitalización de la economía ha transformado la forma en que nos comunicamos, consumimos y pagamos, incrementando la demanda de servicios de pagos inmediatos. El despegue de las transferencias inmediatas es un fenómeno global, pero especialmente en España, donde ya constituyen más de la mitad de las transferencias procesadas.

21/03/2024

«Te hago un Bizum».

Es probable que usted haya utilizado esta expresión recientemente, pero no existía hace apenas ocho años. Esto nos da una idea de la profunda transformación de los medios de pago en tan breve espacio de tiempo. La explosión de las transferencias inmediatas es un fenómeno global, pero su implantación en España ha sido particularmente rápida. ¿Cómo funcionan las transferencias inmediatas? ¿Cuáles son las claves de su éxito en nuestro país?

Las transferencias inmediatas![]() permiten que el dinero esté disponible en la cuenta del beneficiario para su uso en pocos segundos, a cualquier hora del día o de la noche y todos los días del año. Esta inmediatez y la total disponibilidad ofrecen grandes ventajas tanto a los ciudadanos como a las empresas y a las administraciones públicas.

permiten que el dinero esté disponible en la cuenta del beneficiario para su uso en pocos segundos, a cualquier hora del día o de la noche y todos los días del año. Esta inmediatez y la total disponibilidad ofrecen grandes ventajas tanto a los ciudadanos como a las empresas y a las administraciones públicas.

Además, las transferencias inmediatas permiten desarrollar innovadoras soluciones de pago por móvil y otros dispositivos. Así, podemos ordenar pagos inmediatos con la misma rapidez, seguridad y comodidad que cuando usamos otros medios de pago electrónicos habituales, como es el caso de las tarjetas.

El papel del Eurosistema en la promoción de los pagos inmediatos

El desarrollo de los pagos inmediatos requiere de una infraestructura sólida y cuidadosamente diseñada. El Eurosistema y el Consejo de Pagos Minoristas en Euros han apoyado su despliegue armonizado en Europa. El resultado es la creación de un nuevo instrumento de pago denominado transferencias SEPA inmediatas![]() , que vio la luz en noviembre de 2017. Desde ese momento, los ciudadanos y las empresas podemos enviar y recibir transferencias inmediatas en euros en toda Europa, dentro de la denominada Zona Única de Pagos en Euros o SEPA

, que vio la luz en noviembre de 2017. Desde ese momento, los ciudadanos y las empresas podemos enviar y recibir transferencias inmediatas en euros en toda Europa, dentro de la denominada Zona Única de Pagos en Euros o SEPA![]() , por sus siglas en inglés. Las reglas, condiciones y estándares son iguales para todos, con independencia del país de origen o destino de los pagos.

, por sus siglas en inglés. Las reglas, condiciones y estándares son iguales para todos, con independencia del país de origen o destino de los pagos.

En el año 2019 el Eurosistema publicó su estrategia para los pagos minoristas![]() , que fue revisada en 2020 y 2023, y que está alineada con el nuevo Reglamento sobre transferencias inmediatas adoptado por el Parlamento Europeo.

, que fue revisada en 2020 y 2023, y que está alineada con el nuevo Reglamento sobre transferencias inmediatas adoptado por el Parlamento Europeo.

Uno de sus principales objetivos es seguir promoviendo el pleno despliegue de las transferencias SEPA inmediatas en Europa, previendo que puedan terminar sustituyendo a medio o largo plazo a las transferencias tradicionales. Esta estrategia favorecerá la competencia, la eficiencia y la innovación, permitiendo que se desarrollen nuevas soluciones de pago, casos de uso y servicios de valor añadido.

El caso español: Bizum y los motivos de su éxito

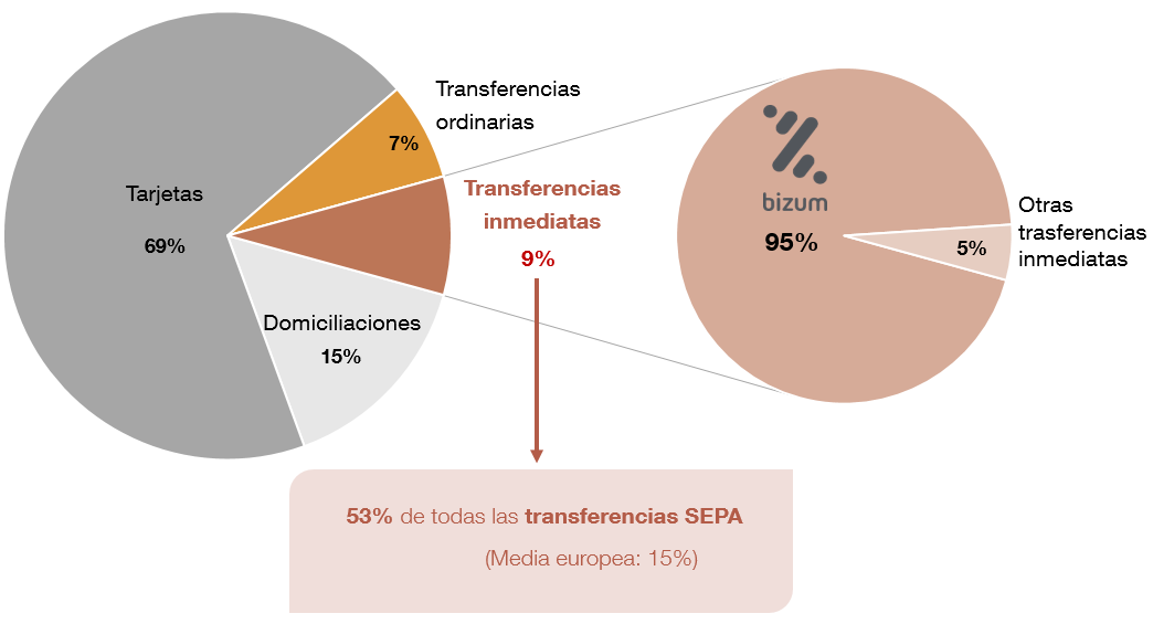

España está siendo pionera en la adopción de las transferencias inmediatas. Nuestro país es líder en Europa, hasta el punto en que a día de hoy el 53% de todas las transferencias procesadas en España son inmediatas (gráfico 1), mientras que la media en Europa está en torno al 15%.

España es el líder europeo en transferencias inmediatas. El 53% de todas las transferencias lo son, frente al 15% de media en Europa

Gráfico 1

PRINCIPALES MEDIOS DE PAGO POR VOLUMEN Y DESGLOSE DE LAS TRANSFERENCIAS INMEDIATAS

FUENTE: Banco de España, Iberpay, STMP y Bizum.

Un aspecto clave en esta expansión ha sido la buena acogida que ha tenido Bizum![]() . Fruto de una iniciativa colaborativa del sector financiero español, Bizum ha sabido dar respuesta a la creciente demanda de servicios financieros en tiempo real por parte de los usuarios, acostumbrados a interactuar a través del móvil.

. Fruto de una iniciativa colaborativa del sector financiero español, Bizum ha sabido dar respuesta a la creciente demanda de servicios financieros en tiempo real por parte de los usuarios, acostumbrados a interactuar a través del móvil.

Este esfuerzo colaborativo es el rasgo diferencial respecto a otros países de nuestro entorno, donde no ha existido un acuerdo sectorial de esta envergadura. El alto grado de cuentas accesibles en la mayoría de los bancos españoles y la fácil experiencia de uso, basada en el número de móvil, han hecho el resto.

El esfuerzo colaborativo, el alto grado de cuentas accesibles y la fácil experiencia de uso explican el éxito de Bizum

Bizum nació en noviembre de 2016 con el respaldo del Banco de España, en su papel de catalizador del cambio, promotor de la eficiencia de los pagos minoristas y vigilante de los sistemas de pago![]() . En poco tiempo, Bizum se ha convertido en la solución preferida de pagos por móvil basada en las transferencias SEPA inmediatas. La liquidación interbancaria de estas transferencias en España tiene lugar a través del Sistema Nacional de Compensación Electrónica (conocido como SNCE), operado por Iberpay

. En poco tiempo, Bizum se ha convertido en la solución preferida de pagos por móvil basada en las transferencias SEPA inmediatas. La liquidación interbancaria de estas transferencias en España tiene lugar a través del Sistema Nacional de Compensación Electrónica (conocido como SNCE), operado por Iberpay![]() , al igual que para otros instrumentos de pago, como las transferencias ordinarias o los adeudos domiciliados.

, al igual que para otros instrumentos de pago, como las transferencias ordinarias o los adeudos domiciliados.

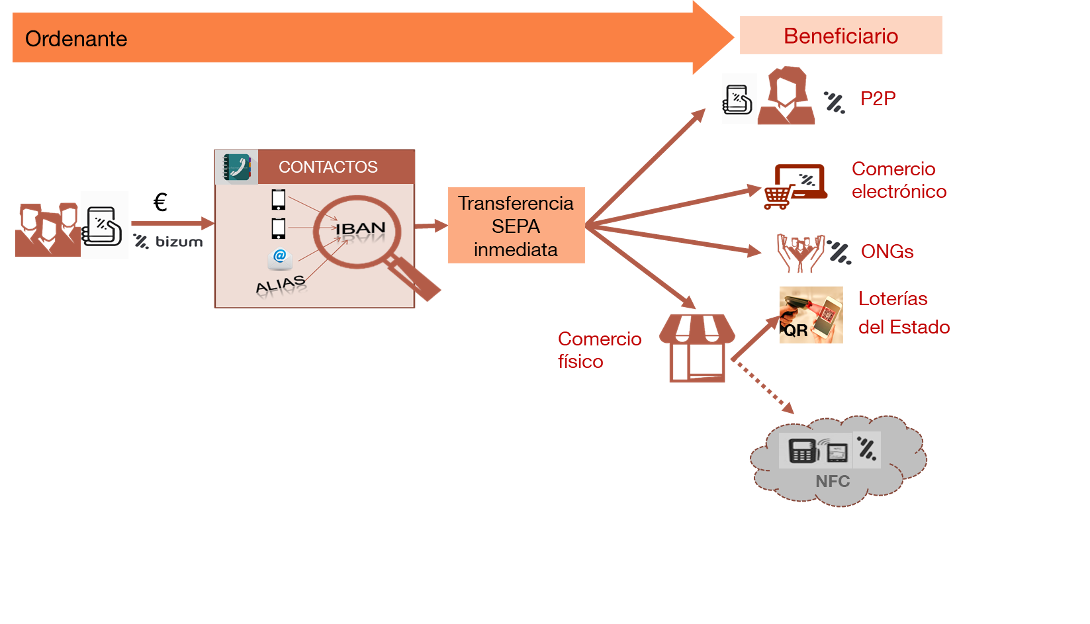

El funcionamiento de Bizum –resumido en el esquema 1- es muy sencillo y sirve tanto para enviar como para solicitar dinero. Basta con introducir en la aplicación bancaria de nuestro teléfono el número de móvil del destinatario del dinero, o seleccionarlo entre nuestros contactos, e indicar el importe a transferir. El elemento clave es que el número de móvil actúa como un alias del IBAN ![]() de la cuenta del beneficiario, lo que le permite activar una transferencia SEPA inmediata. Esta transferencia estará abonada y plenamente disponible en la cuenta del destinatario en cuestión de segundos.

de la cuenta del beneficiario, lo que le permite activar una transferencia SEPA inmediata. Esta transferencia estará abonada y plenamente disponible en la cuenta del destinatario en cuestión de segundos.

Esquema 1

CÓMO FUNCIONA BIZUM

FUENTE: Bizum.

NOTAS: P2P = person-to-person= pagos entre particulares; NFC= Near Field Communication: tecnología de comunicación inalámbrica de corto alcance y alta frecuencia para el intercambio de datos entre dos dispositivos cercanos; La flecha y la nube punteadas indican posibles usos en el futuro.

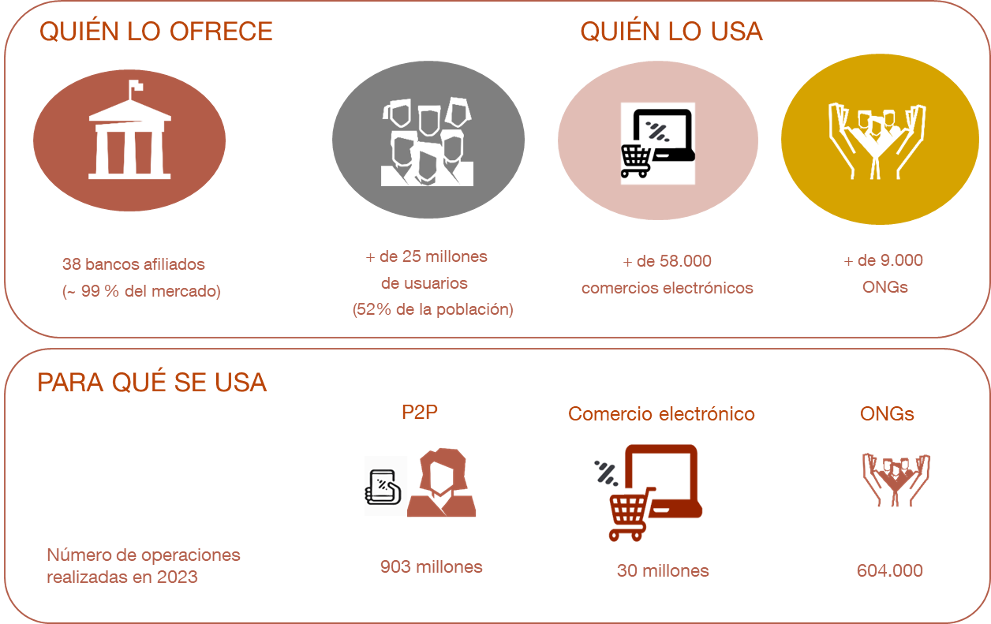

El esquema 2 resume las principales cifras de Bizum. Desde el primer momento se ha generalizado su uso en los pagos entre particulares de forma fácil, rápida y segura, si bien en los últimos años también está ganando presencia en el comercio electrónico y en las donaciones a ONGs. Recientemente, Bizum ha extendido su alcance a Andorra y ha iniciado negociaciones con soluciones similares en Portugal e Italia para una eventual interconexión![]() , lo que ampliaría adicionalmente ese perímetro.

, lo que ampliaría adicionalmente ese perímetro.

Esquema 2

BIZUM EN CIFRAS

FUENTE: Bizum.

NOTAS: P2P = person-to-person= pagos entre particulares.

El potencial de Bizum no termina aquí. Al uso de Bizum en los pagos presenciales usando códigos QR –ya probado en los despachos de Loterías-, se espera que se una a medio plazo el resto del comercio físico, utilizando también otras tecnologías como la de los pagos sin contacto a través del móvil (NFC![]() ).

).

NOTA: Las opiniones de esta entrada de blog son responsabilidad de los autores y no necesariamente coinciden con las del Banco de España o el Eurosistema.