Qué hemos aprendido de las crisis bancarias de 2023

En 2023, tres bancos estadounidenses y uno suizo entraron en crisis, haciendo necesaria la intervención de las autoridades. El impacto fue limitado, pero el episodio muestra cómo la deficiente gestión del riesgo y la inadecuada gobernanza pueden derivar en problemas de liquidez y contagiarse rápidamente. Estos casos nos permiten extraer lecciones que mitiguen los riesgos en el futuro.

13/03/2024

La pérdida de confianza de los depositantes en un banco puede contagiar y arrastrar a otros, especialmente si presentan debilidades en su modelo de negocio, gestión de riesgo y gobernanza. En marzo del año pasado se inició una crisis de este tipo que afectó a varios bancos. ¿Cuáles fueron las causas? ¿Cómo reaccionaron los supervisores y reguladores globales? ¿Qué lecciones se pueden extraer?

Cronología y causas de la crisis

La súbita retirada de depósitos del Silicon Valley Bank de California fue el detonante de la crisis, que analizamos en detalle en este artículo![]() . Las turbulencias se transmitieron rápidamente a otras entidades, lo que desembocó en la caída secuencial de tres bancos de EEUU y uno en Suiza.

. Las turbulencias se transmitieron rápidamente a otras entidades, lo que desembocó en la caída secuencial de tres bancos de EEUU y uno en Suiza.

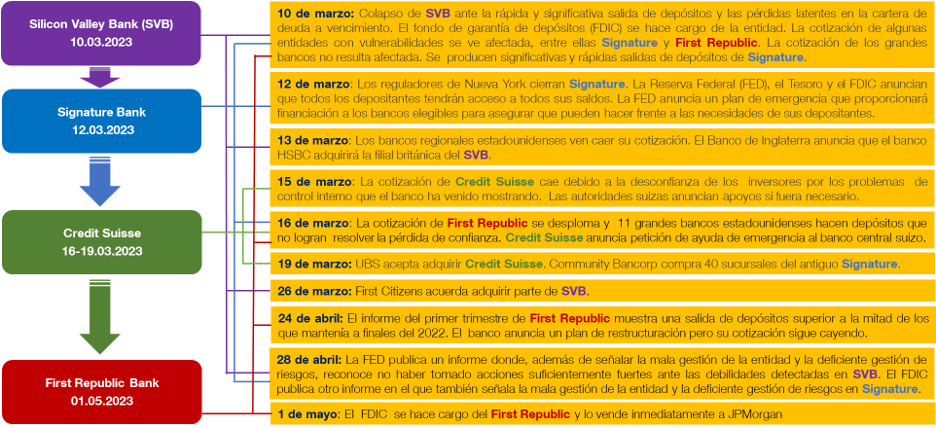

Los esquemas 1 y 2 muestran la cronología de los acontecimientos y sintetizan las causas de las crisis, respectivamente.

Esquema 1

CRONOLOGÍA DE LAS CRISIS BANCARIAS ENTRE MARZO Y MAYO DE 2023

FUENTE: Alonso, Anguren, Manzano y Mochón (2023)![]() .

.

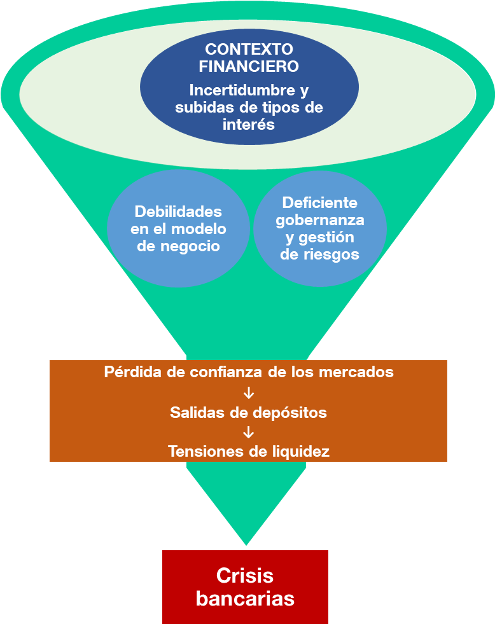

Esquema 2

CAUSAS DE LAS CRISIS BANCARIAS DE MARZO-MAYO 2023

FUENTE: Alonso, Anguren, Manzano y Mochón (2023)![]() .

.

Los problemas llegaron en un contexto de tensiones inflacionistas y de inestabilidad en los mercados financieros por el empeoramiento macroeconómico. La subida de tipos de interés oficiales para combatir la inflación evidenció desequilibrios en los balances de las entidades estadounidenses:

- Por el lado del pasivo, los depósitos estaban sujetos a una alta rotación y, en gran medida, no estaban asegurados por los fondos de garantía de depósitos. Esta falta de respaldo de los depósitos requería una alta remuneración para atraer a los clientes.

- Por el lado del activo, la cartera de deuda adquirida antes de la subida de tipos tenía vencimientos a plazos muy largos y con tipos de interés muy inferiores a los de marzo de 2023. Con el endurecimiento de la política monetaria, el precio de mercado de la cartera cayó, pues existe una relación inversa entre tipos de interés y precio de los bonos.

Estos desequilibrios generaron desconfianza sobre la solvencia de estos bancos y las correspondientes salidas de depósitos. La caída de depósitos forzó a las entidades a vender parte de las carteras al bajo precio de mercado, lo que hizo aflorar pérdidas. Los acontecimientos se precipitaron a pesar de que las autoridades inyectaron liquidez extraordinaria. Las dificultades se extendieron también a Credit Suisse, que había venido mostrando problemas en su gestión y gobernanza.

En definitiva, las entidades afectadas tenían en común que su crecimiento se basaba en modelos de negocio poco sostenibles y que mostraban vulnerabilidades en su gobernanza, en su gestión del riesgo de interés y de liquidez y en su estructura de financiación. Se trata de áreas cuya robustez es clave para evitar episodios como los observados en 2023.

Las entidades afectadas compartían vulnerabilidades en su gobernanza, gestión de riesgos y estructura de financiación

El papel de los supervisores

También es importante analizar el papel de la supervisión bancaria y la regulación![]() existente a nivel global, cuestión a la que están dedicando esfuerzos los organismos supervisores y reguladores ¿Eran conscientes de los problemas existentes? ¿Qué lecciones se aprendieron?

existente a nivel global, cuestión a la que están dedicando esfuerzos los organismos supervisores y reguladores ¿Eran conscientes de los problemas existentes? ¿Qué lecciones se aprendieron?

Los supervisores nacionales habían detectado buena parte de las debilidades y deficiencias. Pero, como subrayó![]() el Comité de Supervisión Bancaria de Basilea, no se actuó con la suficiente rapidez, por la lentitud de los procesos supervisores internos en la toma de decisiones o por la carencia de medidas supervisoras y sancionadoras suficientemente efectivas.

el Comité de Supervisión Bancaria de Basilea, no se actuó con la suficiente rapidez, por la lentitud de los procesos supervisores internos en la toma de decisiones o por la carencia de medidas supervisoras y sancionadoras suficientemente efectivas.

Las crisis evidenciaron áreas de mejora, que no son aplicables en la misma medida a todos los países por las diferencias entre ellos. Entre estas se encuentran:

- Plena aplicación de los estándares de Basilea III

, con proporcionalidad y con suficientes recursos.

, con proporcionalidad y con suficientes recursos. - Análisis de la sostenibilidad del modelo de negocio.

- Supervisión de las líneas de liquidez en escenarios de estrés, considerando el potencial grado de rotación de los pasivos.

- Atención al riesgo de interés y de mercado.

- Disponibilidad de un rango ágil y flexible de medidas supervisoras adecuadas para la severidad de cada caso y una mejora de los procesos de gestión de los casos de incumplimiento.

El papel de la regulación

El Comité de Basilea en su análisis![]() también abordó las cuestiones regulatorias y las lecciones preliminares en este ámbito, resumidas en la tabla 1. El marco de Basilea III ha protegido al sistema bancario global, lo que subraya que su implantación

también abordó las cuestiones regulatorias y las lecciones preliminares en este ámbito, resumidas en la tabla 1. El marco de Basilea III ha protegido al sistema bancario global, lo que subraya que su implantación![]() plena y consistente a nivel internacional es prioritaria.

plena y consistente a nivel internacional es prioritaria.

Tabla 1

ÁREAS DEL MARCO DE BASILEA AFECTADAS EN EL ESTRÉS DE CADA ENTIDAD

FUENTE: Report on the 2023 banking turmoil![]() del Comité de Supervisión Bancaria de Basilea.

del Comité de Supervisión Bancaria de Basilea.

NOTA: El capital AT1 (additional tier) absorbe pérdidas después de los recursos propios de mayor calidad, CET1 (acciones ordinarias y beneficios no distribuidos), según los criterios de capital de Basilea III![]() . En el caso de Credit Suisse los instrumentos de AT1 se amortizaron por completo asumiendo pérdidas antes que el CET1, lo que generó incertidumbre sobre el marco regulatorio.

. En el caso de Credit Suisse los instrumentos de AT1 se amortizaron por completo asumiendo pérdidas antes que el CET1, lo que generó incertidumbre sobre el marco regulatorio.

Basilea III ha protegido al sistema bancario global. Su implantación plena y consistente es prioritaria

El Comité de Basilea resaltó otros temas, como:

- Alcance y proporcionalidad. Los bancos estadounidenses en crisis no estaban plenamente sujetos a Basilea III, ya que este marco está reservado en ese país a las entidades más grandes y globalmente sistémicas. De ahí la importancia de aplicar el marco de forma proporcional y consistente con el perfil de riesgo e importancia sistémica de las entidades.

- Estándares de liquidez. La liquidez de las entidades es sensible a cambios bruscos en la percepción del mercado y puede convertirse en un problema si su apalancamiento o desequilibrios en los vencimientos de la financiación son elevados o el margen de intereses no permite cubrir costes. La vulnerabilidad se incrementa con los cambios en el comportamiento de sus clientes, inducidos por la tecnología y las redes sociales. Esto ha llevado a iniciar un análisis sobre lo adecuado del diseño de estos estándares.

- Tratamiento del riesgo de tipo de interés. El endurecimiento de la política monetaria y su reflejo en la gestión de este riesgo hace necesario analizar si es adecuado el tratamiento actual basado en un enfoque supervisor (Pilar 2, según la nomenclatura de Basilea III) y de información al mercado (Pilar 3).

¿Qué planes tiene el Comité de Basilea?

El Comité de Basilea ha puesto el foco en fortalecer la efectividad de la supervisión para asegurarse de que problemas de este tipo se puedan identificar y corregir a tiempo. Además, está analizando y evaluando el funcionamiento del marco regulatorio antes de decidir sobre la idoneidad de ajustar áreas concretas del mismo. El objetivo es asegurar que el sector bancario está mejor preparado para resistir turbulencias similares en el futuro.

NOTA: Las opiniones de esta entrada de blog son responsabilidad de los autores y no necesariamente coinciden con las del Banco de España o el Eurosistema.