¿Por qué el Banco de España ha dejado de tener beneficios en 2023?

Por primera vez en su historia el Banco de España no ha tenido beneficios. Las políticas monetarias no convencionales de la última década, en combinación con las subidas de tipos de interés, iniciadas en 2022 para combatir la inflación, explican esta novedosa situación. La falta de beneficios se prolongará algún ejercicio más, pero no compromete en modo alguno el margen de maniobra para cumplir nuestras funciones.

27/03/2024

Un banco central tiene un balance y una cuenta de resultados, como las empresas. Pero, a diferencia de ellas, su objetivo no es obtener beneficios sino cumplir su mandato, en particular, mantener la estabilidad de precios. En cualquier caso, el Banco de España siempre ha registrado beneficios, que transfiere al Tesoro. Sin embargo, en 2023 no ha sido así: el beneficio ha sido nulo, gracias al uso de provisiones. ¿Por qué tenemos normalmente beneficios y por qué hemos dejado de tenerlos? ¿Es así también en otros bancos centrales? ¿Persistirá esta situación?

El balance del Banco de España y la evolución de sus beneficios

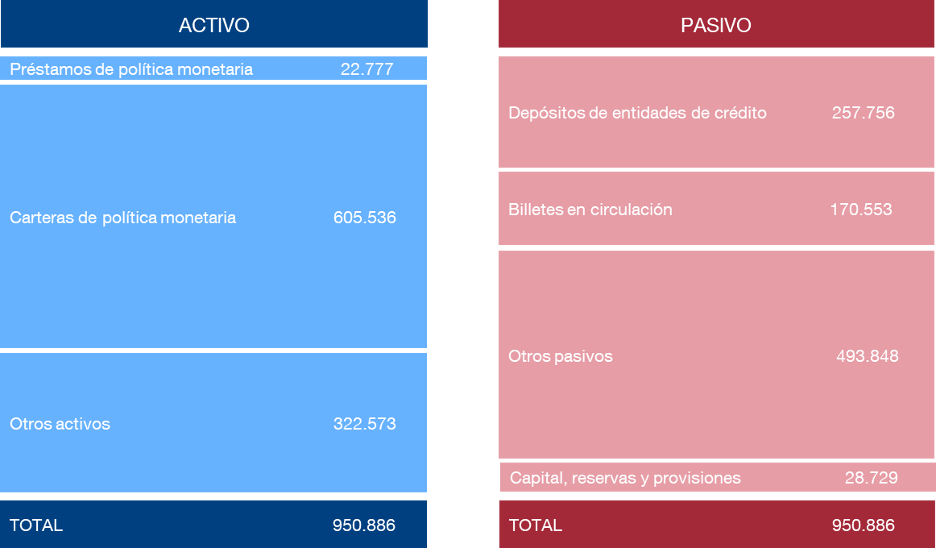

Para entender estas cuestiones conviene empezar por el balance del Banco de España, que se muestra en el cuadro 1 al cierre de 2023.

Por el lado del activo, la mayor parte del balance es el resultado de la instrumentación de la política monetaria![]() del Banco Central Europeo (BCE): los préstamos de política monetaria y la cartera de política monetaria. En el lado del pasivo se recogen las fuentes de financiación de los activos. Cabe destacar, a efectos de nuestra explicación, los depósitos que las entidades de crédito mantienen en el banco central (o reservas bancarias

del Banco Central Europeo (BCE): los préstamos de política monetaria y la cartera de política monetaria. En el lado del pasivo se recogen las fuentes de financiación de los activos. Cabe destacar, a efectos de nuestra explicación, los depósitos que las entidades de crédito mantienen en el banco central (o reservas bancarias![]() ) y los recursos propios: capital, reservas y provisiones.

) y los recursos propios: capital, reservas y provisiones.

Esta estructura del balance generalmente implica la obtención de beneficios![]() . Lo habitual es que la rentabilidad del activo sea superior al coste del pasivo. Los billetes emitidos, por ejemplo, son un pasivo que no se remunera por el banco central.

. Lo habitual es que la rentabilidad del activo sea superior al coste del pasivo. Los billetes emitidos, por ejemplo, son un pasivo que no se remunera por el banco central.

Esquema 1

BALANCE SIMPLIFICADO DEL BANCO DE ESPAÑA A 31.12.2023

FUENTE: Banco de España.

NOTA: Cifras en millones de euros. Los otros activos y pasivos se derivan principalmente de operaciones con otros bancos centrales del Eurosistema. Aunque el tamaño de estos activos y pasivos en el balance del Banco de España son elevados, a nivel consolidado del Eurosistema se compensan y su saldo es cero.

Evolución de los beneficios en los últimos años

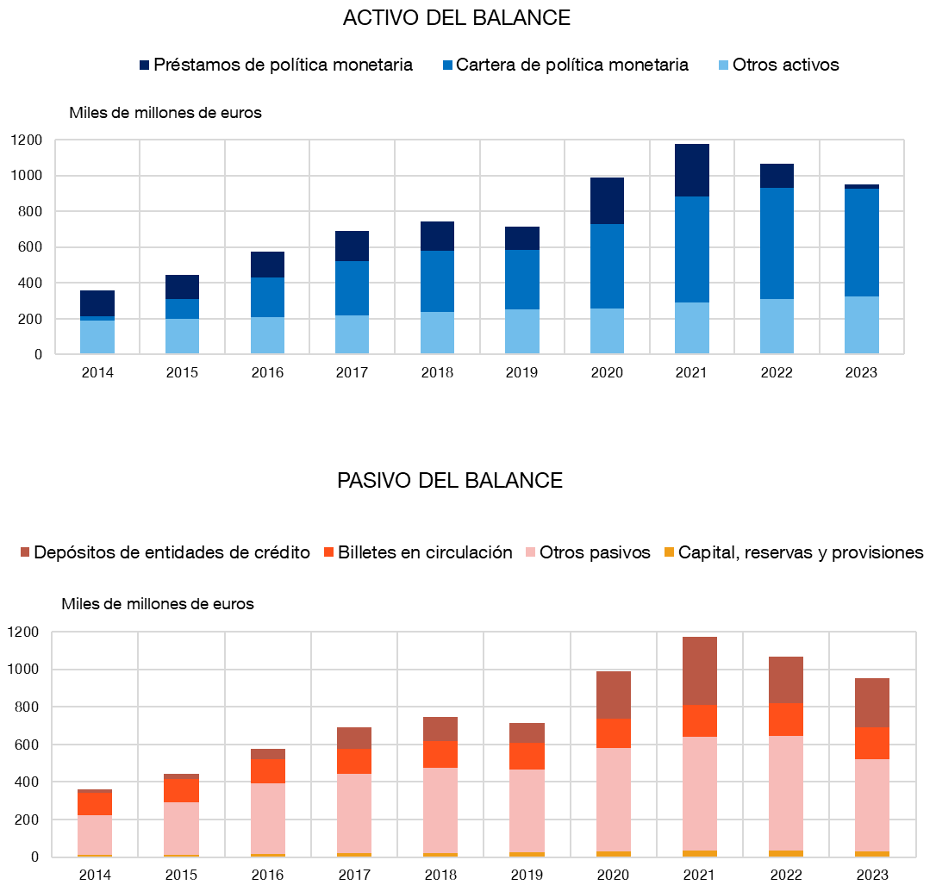

Como se observa en el gráfico 1, el balance del Banco de España ha aumentado notablemente en los últimos años, en línea con el resto del Eurosistema.

Gráfico 1

EVOLUCIÓN DEL BALANCE DEL BANCO DE ESPAÑA Y DE SUS PRINCIPALES COMPONENTES

FUENTE: Banco de España.

Las medidas “no convencionales” de política monetaria![]() , adoptadas para combatir una inflación por debajo de nuestro objetivo, explican este fuerte incremento. Las más relevantes han sido:

, adoptadas para combatir una inflación por debajo de nuestro objetivo, explican este fuerte incremento. Las más relevantes han sido:

- los programas de compras de activos![]() , que incluían deuda pública y corporativa y que engrosaron la cartera de política monetaria;

, que incluían deuda pública y corporativa y que engrosaron la cartera de política monetaria;

- la concesión de financiación a largo plazo a las entidades financieras![]() , que incrementó los préstamos de política monetaria.

, que incrementó los préstamos de política monetaria.

Estas medidas se reforzaron en 2020 para hacer frente a la crisis provocada por la pandemia.

Como muestra el gráfico 2, a lo largo del período de expansión del balance, entre 2014 y 2022, los beneficios del Banco de España han sido positivos y sustanciales: 2.116 millones de euros anuales de media. La situación ha sido similar en los otros bancos centrales del Eurosistema.

Gráfico2

LOS BENEFICIOS DEL BANCO DE ESPAÑA EN LA ÚLTIMA DÉCADA

FUENTE: Banco de España.

NOTA: El resultado final del ejercicio se determina tras la dotación de provisiones por riesgos financieros. La acumulación de provisiones minoró los beneficios finales del Banco de España en los últimos años. En sentido contrario, la aplicación de provisiones en 2023 ha permitido enjugar las pérdidas, de tal modo que el resultado del ejercicio ha sido nulo.

¿Por qué estos elevados beneficios? Con los tipos de interés oficiales negativos vigentes en ese período, los bancos centrales, cobraban –en vez de pagar– a las entidades por los depósitos mantenidos en sus balances. A esto hay que añadir la rentabilidad (reducida, pero positiva) de la cuantiosa cartera de política monetaria. Estos ingresos han sido muy superiores a los gastos generados por los préstamos concedidos a los bancos a tipos negativos.

La normalización de la política monetaria y su impacto en los resultados

¿Y por qué ahora ha dejado de haber beneficios, tanto en el Banco de España como en el BCE![]() y tantos otros bancos centrales

y tantos otros bancos centrales![]() ? También por el desequilibrio entre ingresos y gastos, pero en sentido contrario.

? También por el desequilibrio entre ingresos y gastos, pero en sentido contrario.

La cartera de política monetaria tiene vencimientos largos y se ha adquirido, en su mayor parte, en periodos de tipos de interés bajos. Esta cartera va a generar durante años ingresos por intereses fijos y reducidos, que no se van a ver afectados por la subida de tipos oficiales. Por el contrario, el coste de los depósitos bancarios, de corto plazo, refleja instantáneamente cualquier variación de los tipos de interés oficiales.

La subida de los tipos de interés tiene un impacto inmediato en el coste del pasivo. Por el contrario, los ingresos del activo recogen gradualmente el efecto de los tipos más altos.

Así, la rápida subida de los tipos de interés oficiales, iniciada en 2022, está teniendo un impacto inmediato en el coste de los pasivos de los bancos centrales, incluido el Banco de España. Por el contrario, los ingresos procedentes de la cartera de política monetaria recogen de una manera mucho más lenta el efecto de los tipos más altos.

Este desequilibrio entre el tipo de interés del activo y el del pasivo es, no obstante, transitorio. Su duración dependerá del ritmo de descenso de los tipos de interés oficiales, que vendrá determinado por la reducción de la inflación. En cualquier caso, el desfase irá disminuyendo a medida que los activos de política monetaria vayan amortizándose, o reinvirtiéndose a los mayores tipos de mercado actuales. De hecho, el balance empezó a reducirse en 2022![]() .

.

Las Cuentas Anuales del Banco de España![]() muestran que en 2023 la brecha entre gastos e ingresos ha sido de 6.612 millones de euros. La aplicación de provisiones por este importe ha permitido que el resultado del ejercicio sea nulo. Es razonable pensar que los costes financieros se mantengan por encima de los ingresos financieros también este año.

muestran que en 2023 la brecha entre gastos e ingresos ha sido de 6.612 millones de euros. La aplicación de provisiones por este importe ha permitido que el resultado del ejercicio sea nulo. Es razonable pensar que los costes financieros se mantengan por encima de los ingresos financieros también este año.

¿Qué supone la falta de beneficios?

La política monetaria se diseña para cumplir con el objetivo de mantener la estabilidad de precios. El resto de las decisiones adoptadas por el Banco de España se enmarcan en las funciones asignadas por la Ley de Autonomía![]() . Ninguna de estas decisiones está condicionada por sus posibles implicaciones para la cuenta de resultados.

. Ninguna de estas decisiones está condicionada por sus posibles implicaciones para la cuenta de resultados.

No obstante, consciente de los riesgos inherentes a las medidas de política monetaria no convencional, el Banco de España ha seguido una política prudente de dotación de provisiones para poder hacer frente a esos riesgos, como se observa en el gráfico 2.

En 2022, antes de que los riesgos se materializaran, la provisión alcanzaba los 33.000 millones de euros. De acuerdo con los escenarios previsibles, este colchón servirá para cubrir con holgura el desfase temporal entre ingresos y gastos financieros.

La aplicación de parte de las provisiones acumuladas permiten cubrir el desfase temporal entre gastos e ingresos financieros y arrojar un beneficio nulo en 2023.

Los beneficios del Banco de España en cada ejercicio son transferidos al Tesoro y alimentan los ingresos fiscales, algo que este año no se va a producir.

En cualquier caso, la diferencia negativa entre ingresos y gastos financieros es una situación transitoria, durante la cual las provisiones acumuladas permitirán que no se registren pérdidas. En consecuencia, nuestra solidez patrimonial no se verá comprometida en ningún momento, ni tampoco la capacidad para cumplir nuestras funciones y actuar con la independencia requerida a un banco central.