¿Cómo afecta a su bolsillo la reducción del balance del banco central?

Los balances del Banco Central Europeo (BCE) y los del resto del Eurosistema se están contrayendo desde 2022 debido a la retirada paulatina de las medidas de política monetaria expansivas de la última década. Esta reducción tiene un impacto sobre los tipos de interés de la economía y, por lo tanto, nos afecta directamente a todos.

27/02/2024

El Eurosistema está reduciendo el tamaño de su balance![]() . ¿Cómo nos afecta? La pregunta puede parecer extraña, ya que no resulta evidente la relación entre el balance del banco central y el día a día del ciudadano de a pie. No obstante, esa relación existe y es relevante si usted tiene una hipoteca o ahorros en el banco. Si ese es el caso, siga leyendo. Si no lo es, lea también, ya que va a aprender algunas nociones básicas sobre política monetaria y mercados financieros que le conviene conocer.

. ¿Cómo nos afecta? La pregunta puede parecer extraña, ya que no resulta evidente la relación entre el balance del banco central y el día a día del ciudadano de a pie. No obstante, esa relación existe y es relevante si usted tiene una hipoteca o ahorros en el banco. Si ese es el caso, siga leyendo. Si no lo es, lea también, ya que va a aprender algunas nociones básicas sobre política monetaria y mercados financieros que le conviene conocer.

¿Qué es el balance del Eurosistema?

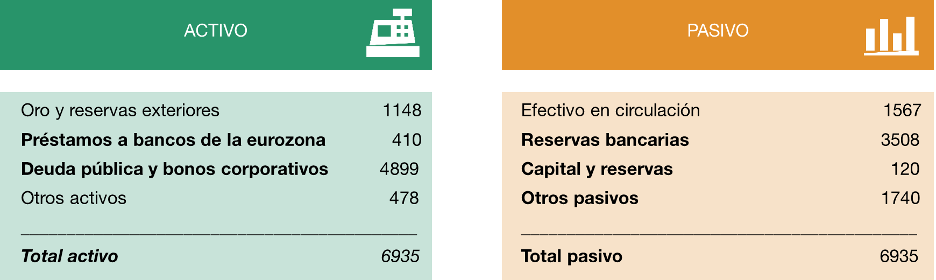

El balance del Eurosistema![]() es el conjunto de activos y pasivos de los bancos centrales de la eurozona (entre ellos el Banco de España). Como se observa en el esquema 1, en la actualidad, este balance se compone, por el lado del activo, principalmente de deuda pública y corporativa de los distintos países de la eurozona y, en menor medida, de préstamos concedidos a los bancos. Por el lado del pasivo, el mayor componente son los depósitos de los bancos comerciales en los bancos centrales del Eurosistema (conocidos como reservas bancarias).

es el conjunto de activos y pasivos de los bancos centrales de la eurozona (entre ellos el Banco de España). Como se observa en el esquema 1, en la actualidad, este balance se compone, por el lado del activo, principalmente de deuda pública y corporativa de los distintos países de la eurozona y, en menor medida, de préstamos concedidos a los bancos. Por el lado del pasivo, el mayor componente son los depósitos de los bancos comerciales en los bancos centrales del Eurosistema (conocidos como reservas bancarias).

Esquema 1

BALANCE CONSOLIDADO DEL EUROSISTEMA A FIN DE 2023

FUENTE: Banco Central Europeo

NOTA: Cifras en miles de millones de euros.

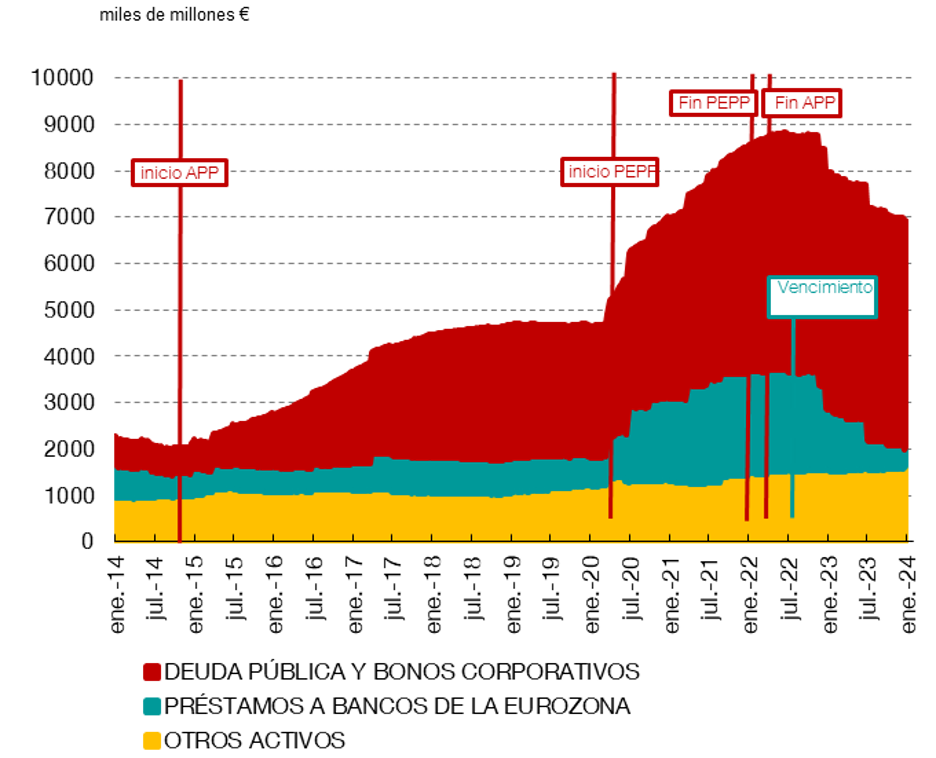

El balance aumentó mucho en la última década como resultado de los programas de compra de activos y los préstamos a largo plazo a los bancos que el BCE realizó en los años posteriores a la crisis financiera global y a la crisis de deuda soberana, así como durante la pandemia. El propósito de estas medidas era relajar las condiciones financieras en el área del euro para, en última instancia, alcanzar el objetivo de estabilidad de precios.

Desde diciembre de 2021![]() el BCE ha ido retirando paulatinamente esas medidas expansivas, en un contexto de aumento de la inflación en la eurozona. En consecuencia, el balance del Eurosistema ha comenzado a disminuir (gráfico 1), pasando de casi 9 billones de euros a menos de 7.

el BCE ha ido retirando paulatinamente esas medidas expansivas, en un contexto de aumento de la inflación en la eurozona. En consecuencia, el balance del Eurosistema ha comenzado a disminuir (gráfico 1), pasando de casi 9 billones de euros a menos de 7.

Gráfico 1

AUMENTO Y REDUCCIÓN DEL BALANCE DEL EUROSISTEMA EN LA ÚLTIMA DÉCADA

FUENTE: Banco de España y Banco Central Europeo.

NOTAS: La evolución de los programas de compras de activos y de los préstamos de largo plazo a los bancos del BCE explican el tamaño del balance del Eurosistema. Las líneas verticales recogen los principales hitos.

-El programa de compras de activos APP (Asset Purchase Programme) se inició en 2014. Se dejaron de comprar activos bajo el APP en julio de 2022, aunque se reinvirtieron a vencimiento hasta julio de 2023.

-El programa de compras de emergencia frente a la pandemia (PEPP) se inició en marzo de 2020. En diciembre de 2021 el BCE anunció que se pondría fin a las compras en marzo de 2022. Las reinversiones se mantendrán hasta finales de 2024 (de forma íntegra durante el primer semestre y de forma parcial en la segunda parte del año).

-Los préstamos u operaciones de financiación a largo plazo con objetivo específico (TLTRO, por sus siglas en inglés) han tenido tres series: TLTRO-I en 2014, TLTRO-II en 2016 y TLTRO-III en 2019, cuyas condiciones fueron mejoradas en 2020 con la pandemia. El vencimiento de la primera TLTRO-III en septiembre de 2022 y de las posteriores explican la reducción de los préstamos.

El balance del Eurosistema y los tipos de interés

La paulatina reducción del balance viene a reforzar las subidas de los tipos de interés oficiales del BCE, que constituyen nuestro principal instrumento de política monetaria y el que tiene un mayor impacto sobre los tipos de interés de mercado. El aumento de tipos oficiales por parte del BCE, desde julio de 2022, ha perseguido combatir el alza de la inflación, como el Gobernador explicó en este blog![]() .

.

El balance del Eurosistema afecta a las condiciones financieras a través de la relación entre los tipos de interés y el tamaño y la composición del balance, que obedece a nociones básicas de oferta y demanda.

Sirva de ejemplo una expansión del balance mediante un aumento en las tenencias de bonos a medio y largo plazo. Esto es lo que ocurrió a partir de 2014, cuando se iniciaron los programas de compra de activos.

Si los bancos centrales compran parte de la deuda emitida por gobiernos y empresas en forma de bonos, aumenta la demanda en relación con la oferta, lo que incrementa el precio. Puesto que hay una relación inversa entre el tipo de interés o rendimiento de un bono y su precio, un aumento en el precio del bono significa una caída de su tipo de interés.

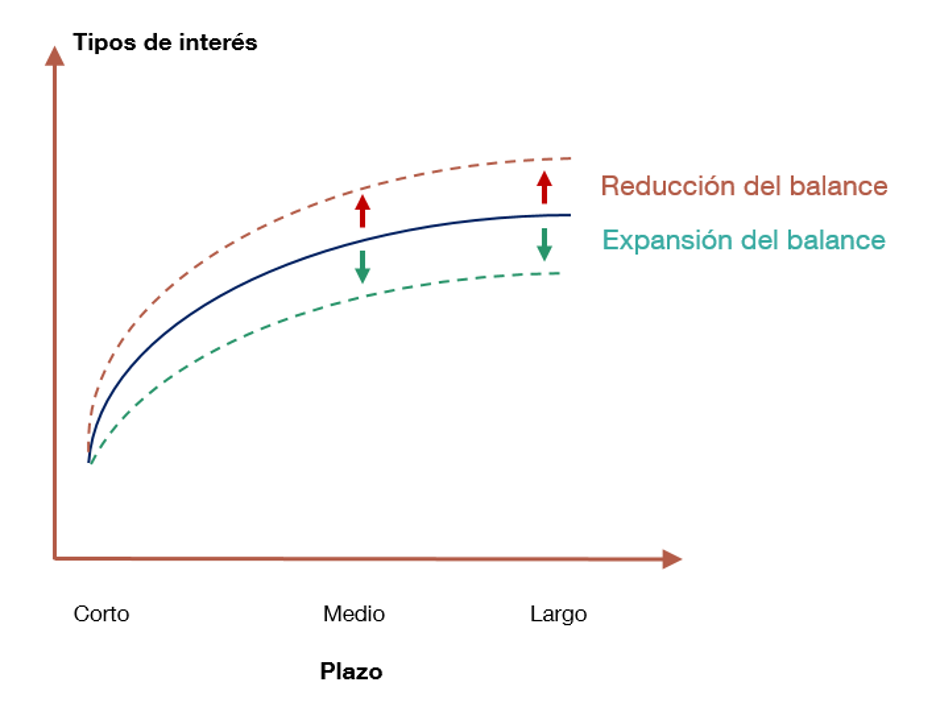

La reducción del balance eleva los tipos de interés de medio y largo plazo, incrementando la pendiente de la curva de tipos

De manera inversa, cuando las compras de bonos por parte del banco central cesan, que es lo que está ocurriendo ahora, la demanda cae y sus precios también, es decir, los tipos de interés aumentan. Los detalles técnicos son algo más complejos, pero el lector interesado puede consultar el recuadro 3.1 del capítulo 3 de nuestro último Informe Anual para más información![]() .

.

En definitiva, la reducción del balance eleva los tipos de interés de medio y largo plazo. En términos de la curva de tipos de interés, esto significa que se incrementa su pendiente, tal como se ilustra en el esquema 2, mientras que el incremento de los tipos de interés oficiales tiende a aumentar el nivel de los tipos de interés a lo largo de toda la curva.

Así, ambas medidas elevan los tipos de interés, si bien a distintos plazos, lo que contribuye a reducir el gasto y, en última instancia, la inflación (aquí se encuentra una explicación sencilla sobre cómo actúa la política monetaria).

Gráfico 2

LA CURVA DE TIPOS AUMENTA SU PENDIENTE CUANDO SE REDUCE EL BALANCE

FUENTE: Banco de España

NOTAS: La curva de tipos de interés![]() es la representación gráfica de la relación entre los tipos de interés de los bonos soberanos de un país y su plazo de vencimiento. La curva de tipos suele tener una pendiente positiva, reflejando que los tipos a largo plazo son mayores que los tipos a corto plazo. La pendiente positiva se deriva de la prima de plazo que los inversores exigen por el riesgo de tipo de interés, creciente con el vencimiento. La reducción del balance incrementa los tipos a medio y largo plazo, aumentando la pendiente de la curva.

es la representación gráfica de la relación entre los tipos de interés de los bonos soberanos de un país y su plazo de vencimiento. La curva de tipos suele tener una pendiente positiva, reflejando que los tipos a largo plazo son mayores que los tipos a corto plazo. La pendiente positiva se deriva de la prima de plazo que los inversores exigen por el riesgo de tipo de interés, creciente con el vencimiento. La reducción del balance incrementa los tipos a medio y largo plazo, aumentando la pendiente de la curva.

¿Cómo le afecta a usted en concreto la reducción del balance?

La estabilidad de precios nos beneficia a todos porque es una condición indispensable para un crecimiento sostenido. Puesto que la reducción del balance del Eurosistema apoya a la política monetaria en su principal objetivo, que es situar a la inflación en el 2% en el medio plazo, todos los ciudadanos europeos nos beneficiamos.

Al apoyar a la política monetaria en su objetivo de reducir la inflación, nos beneficia a todos. No obstante, si es usted deudor tiene que pagar más por sus préstamos

No obstante, si usted es deudor los tipos de interés más altos implican que tiene que pagar más por sus préstamos. Por el contrario, si usted tiene ahorros puede sacarles un mayor rendimiento.

A pesar de la reducción en curso, el balance del Eurosistema sigue siendo mayor que antes de las crisis. ¿Hasta dónde debe reducirse y cuál debe ser su composición a futuro? El Eurosistema y otros bancos centrales están estudiando esta importante cuestión. Se esperan novedades al respecto en los próximos meses, en el contexto de la definición de un nuevo marco operativo para el Eurosistema, del que informaremos en este blog.

NOTA: Las opiniones de esta entrada de blog son responsabilidad de los autores y no necesariamente coinciden con las del Banco de España o el Eurosistema.