Los costes de la inflación justifican la firme respuesta de la política monetaria. ¿Qué nos queda por delante?

El gobernador, Pablo Hernández de Cos, inaugura nuestro blog explicando la importancia de controlar la inflación y la firme respuesta de la política monetaria, así como qué se puede esperar de esta en adelante. Los beneficios de la estabilidad de precios compensan los costes a corto plazo de unos tipos de interés temporalmente elevados.

20/09/2023

Los tiempos cambian y la manera de comunicarse también. El objetivo del nuevo blog del Banco de España es acercar nuestro trabajo a la sociedad a través de un lenguaje y un formato más accesibles y amenos. Esta primera entrada está dedicada a la inflación y a la respuesta de la política monetaria. ¿Por qué está alta la inflación y por qué nos preocupa? ¿Qué estamos haciendo para reducirla? ¿Qué podemos esperar en el futuro próximo?

La misión principal del Banco de España, como miembro del Eurosistema, es garantizar la estabilidad de precios en la eurozona. Nuestro objetivo de inflación es del 2 % anual a medio plazo (unos dos años).

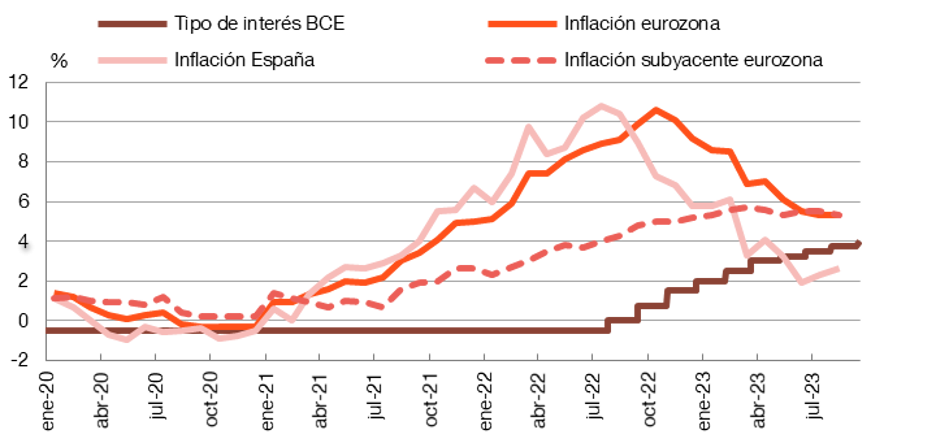

La inflación ha aumentado desde 2021 de manera significativa y persistente, como muestra el gráfico 1. Una serie de factores explican el fuerte incremento ![]() (1 MB): las disrupciones de oferta asociadas a la pandemia; la posterior reapertura y recuperación rápida de las economías; y la invasión rusa de Ucrania, en febrero de 2022. El incremento se concentró inicialmente en los precios de la energía y, posteriormente, de los alimentos. Más tarde se fue trasladando al resto de la cesta de consumo, que determina la inflación subyacente. En los últimos trimestres la inflación ha comenzado a ceder, sobre todo en el componente energético.

(1 MB): las disrupciones de oferta asociadas a la pandemia; la posterior reapertura y recuperación rápida de las economías; y la invasión rusa de Ucrania, en febrero de 2022. El incremento se concentró inicialmente en los precios de la energía y, posteriormente, de los alimentos. Más tarde se fue trasladando al resto de la cesta de consumo, que determina la inflación subyacente. En los últimos trimestres la inflación ha comenzado a ceder, sobre todo en el componente energético.

Gráfico 1

LA INFLACIÓN HA TOCADO TECHO Y LOS TIPOS DE INTERÉS MARCAN MÁXIMOS

FUENTES: Banco de España y Refinitiv Datastream.

NOTA: El tipo de interés es el de la facilidad de depósito del BCE. La inflación de la eurozona y de España es el crecimiento interanual del Índice Armonizado de Precios de Consumo (IAPC) en la eurozona y España, respectivamente. La inflación subyacente excluye la energía y los alimentos.

¿Por qué nos preocupa la inflación?

A corto plazo, una mayor inflación nos empobrece: los salarios pierden poder adquisitivo y los ahorros pierden valor. Pero es aún más preocupante que se mantenga elevada, por sus efectos a medio y a largo plazo.

Cuando el «genio de la inflación» sale de su lámpara, se hace más y más difícil devolverlo a ella

Por un lado, cuando el «genio de la inflación» sale de su lámpara, se hace más y más difícil devolverlo a ella:

- Los incrementos de los salarios para recuperar poder de compra suponen aumentos adicionales en los costes de producción; a su vez, las empresas tratan de repercutirlos a los precios de venta para proteger sus márgenes. Estos efectos de segunda ronda podrían desencadenar una espiral de precios y salarios más difícil de frenar.

- En esa situación, los agentes económicos pueden pensar que la inflación seguirá siendo elevada y revisar al alza sus expectativas. Esto alimentaría la espiral de precios y complicaría reducir la inflación.

Por otro lado, la inflación es particularmente dañina a largo plazo:

- Los precios constituyen el mecanismo central para la asignación de recursos en una economía de mercado, pues proporcionan la señal fundamental para determinar la oferta y la demanda. Una inflación elevada, que normalmente es también más volátil, hace más difícil interpretar las señales que emiten los precios. Por ello, la estabilidad de precios es clave para el buen funcionamiento de la economía.

- La experiencia histórica muestra que las economías con inflación alta y persistente crecen menos.

- La inflación tiene efectos redistributivos

(524 KB) que pueden aumentar la desigualdad. Protegerse de la inflación es más difícil para los hogares con menos recursos.

(524 KB) que pueden aumentar la desigualdad. Protegerse de la inflación es más difícil para los hogares con menos recursos.

No nos podemos permitir una inflación persistente y elevada

En definitiva, no nos podemos permitir una inflación persistente y elevada. Los beneficios a largo plazo de una inflación baja compensan con creces los costes a corto plazo (en términos de menor crecimiento y empleo) que producen las medidas de política monetaria necesarias para reducirla y justifican la respuesta del Eurosistema.

¿Qué estamos haciendo para combatir la inflación de la eurozona?

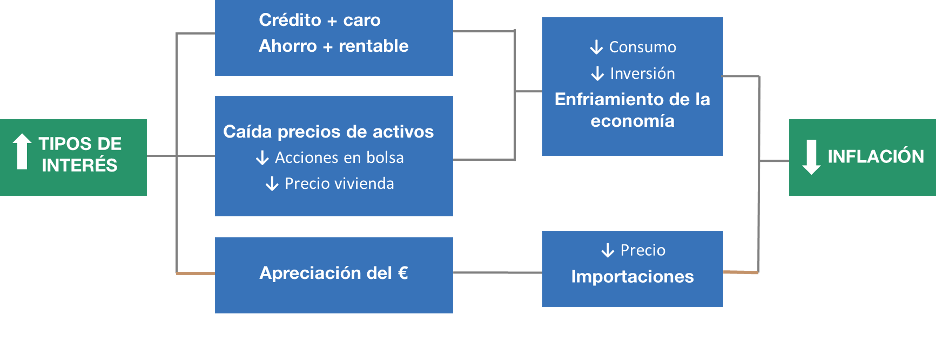

El Banco Central Europeo (BCE) ha endurecido la política monetaria rápida e intensamente. En apenas un año, el tipo de interés de referencia (el de la facilidad de depósito) ha aumentado desde el −0,5 % hasta el 4 %; una subida sin precedentes en la historia del euro. Además, el BCE ha comenzado a reducir su balance.

El tipo de interés ha aumentado desde el −0,5% hasta el 4%; una subida sin precedentes

La subida de tipos permite reducir la inflación a través de varios canales, como muestra el esquema 1.

Esquema 1

CÓMO LA SUBIDA DE TIPOS DE INTERÉS REDUCE LA INFLACIÓN. PRINCIPALES CANALES

FUENTE: Banco de España

El BCE toma sus decisiones analizando cada uno de estos canales y cómo afectan a las perspectivas de crecimiento económico e inflación, teniendo en cuenta que las subidas de tipos requieren tiempo para surtir pleno efecto (entre 18 y 24 meses, según nuestras estimaciones). Por eso, también el objetivo de inflación se define a medio plazo.

¿Qué podemos esperar en el futuro próximo?

La incertidumbre sobre la evolución de la economía y la inflación se mantiene elevada. Sigue muy condicionada por factores, como la guerra de Ucrania, difíciles de anticipar.

El nivel de tipos de interés actual, si se mantiene durante un período lo suficientemente largo, sería coherente con alcanzar nuestro objetivo de inflación del 2%

En todo caso, el análisis de la información disponible en este momento sugiere que el nivel de tipos de interés actual, si se mantiene durante un período lo suficientemente largo, sería coherente, en términos generales, con alcanzar nuestro objetivo de inflación del 2 % a medio plazo. Esta es también la visión actual mayoritaria de analistas y mercados financieros.

¿Cuáles son las razones para llegar a esta conclusión?

- En primer lugar, el endurecimiento de nuestra política monetaria se está transmitiendo con fuerza a las condiciones de financiación y al crédito. Esta fortaleza estaría siendo superior que en episodios pasados. Y está pendiente todavía una parte significativa de la transmisión.

- En segundo lugar, el crecimiento económico de la eurozona se estancó en la primera parte del año, una debilidad que se ha extendido al tercer trimestre y a todos los sectores de la economía, si bien el empleo se ha mantenido vigoroso. De hecho, los expertos del BCE han rebajado significativamente sus proyecciones de crecimiento económico. Esta revisión supone un nivel de PIB para finales de 2025 un 1 % inferior al estimado hace solo tres meses. Y, además, los riesgos que percibimos apuntan a la baja.

- En tercer lugar, los indicadores de la inflación subyacente, que tiene más inercia que la inflación general, se han reducido en los últimos meses, en línea con nuestras proyecciones. Los salarios, que van recuperando progresivamente poder adquisitivo, y los márgenes, que se han desacelerado tras los elevados crecimientos de 2022, también se han comportado del modo previsto. Las expectativas de inflación a medio plazo se mantienen, asimismo, ancladas en torno al 2 %. Todo ello nos hace ganar confianza en la reducción de la inflación que anticipan los expertos del BCE, quienes la sitúan en el 2,1 % en 2025, cerca de nuestro objetivo.

- Además, los riesgos sobre la inflación son ahora equilibrados. Hay factores que podrían llevar a una inflación mayor de lo esperado: la posible reaparición de presiones alcistas sobre la energía y los alimentos, o mayores incrementos de salarios o márgenes. Pero otros podrían acelerar su caída: un mayor debilitamiento de la demanda o una transmisión más intensa de la política monetaria.