El Banco de España eleva los colchones de capital a los bancos sistémicos

Los bancos sistémicos son claves para la estabilidad del sistema financiero. Por ello, la regulación les impone colchones de capital adicionales y específicos. El Banco de España ha elevado los colchones mínimos a partir de 2024 para Santander y BBVA, cumpliendo con el nuevo marco desarrollado por el BCE.

El capital de los bancos es fundamental para que sean sólidos y seguros para sus clientes.![]() La solidez de los bancos sistémicos es particularmente importante, ya que, por su tamaño y complejidad, pueden desestabilizar el conjunto del sistema en caso de fragilidad. Los colchones mínimos de capital que les imponemos son más elevados y refuerzan la estabilidad del sistema financiero. En esta entrada describimos los requerimientos a los bancos sistémicos españoles y las modificaciones introducidas para 2024, que suponen un aumento de los colchones exigidos para algunos de ellos.

La solidez de los bancos sistémicos es particularmente importante, ya que, por su tamaño y complejidad, pueden desestabilizar el conjunto del sistema en caso de fragilidad. Los colchones mínimos de capital que les imponemos son más elevados y refuerzan la estabilidad del sistema financiero. En esta entrada describimos los requerimientos a los bancos sistémicos españoles y las modificaciones introducidas para 2024, que suponen un aumento de los colchones exigidos para algunos de ellos.

Los colchones mínimos de capital que imponemos a los bancos sistémicos refuerzan la estabilidad del sistema financiero

La crisis financiera global de 2008 demostró las graves consecuencias de la quiebra de un banco sistémico como Lehman Brothers. Esta experiencia llevó al Comité de Supervisión Bancaria de Basilea ![]() a desarrollar hace más de una década unos nuevos estándares regulatorios internacionales. Estos requieren mayores colchones de capital a las entidades sistémicas, ya lo sean a nivel global (EISM, entidades de importancia sistémica mundial

a desarrollar hace más de una década unos nuevos estándares regulatorios internacionales. Estos requieren mayores colchones de capital a las entidades sistémicas, ya lo sean a nivel global (EISM, entidades de importancia sistémica mundial![]() ) o en un país determinado (OEIS, otras entidades de importancia sistémica)

) o en un país determinado (OEIS, otras entidades de importancia sistémica)![]() . Las regulaciones bancarias de la Unión Europea y de España incorporan estos estándares en la forma de dos requerimientos: el colchón de capital mínimo de EISM y el de OEIS.

. Las regulaciones bancarias de la Unión Europea y de España incorporan estos estándares en la forma de dos requerimientos: el colchón de capital mínimo de EISM y el de OEIS.

¿Qué se persigue con los colchones adicionales para los bancos sistémicos?

- Reforzar su solvencia, esto es, su capacidad para desempeñar su labor de intermediación financiera, en particular, en situaciones adversas e inesperadas.

- Promover su gestión prudente, al incentivar que tengan en cuenta el impacto de sus decisiones sobre el conjunto del sistema financiero.

- Compensar su posible ventaja para captar financiación a menor coste que otras entidades. Esta ventaja se deriva de la mayor probabilidad, por su importancia sistémica, de recibir apoyo público en caso de dificultades.

El Banco de España es responsable de la fijación de los colchones de capital para los bancos sistémicos

El Banco de España es responsable de la fijación de los colchones de capital para los bancos sistémicos en nuestro país (OEIS). No obstante, el Banco Central Europeo (BCE) tiene la capacidad de endurecer las decisiones adoptadas por cualquiera de las 21 autoridades nacionales de la Unión Bancaria![]() .

.

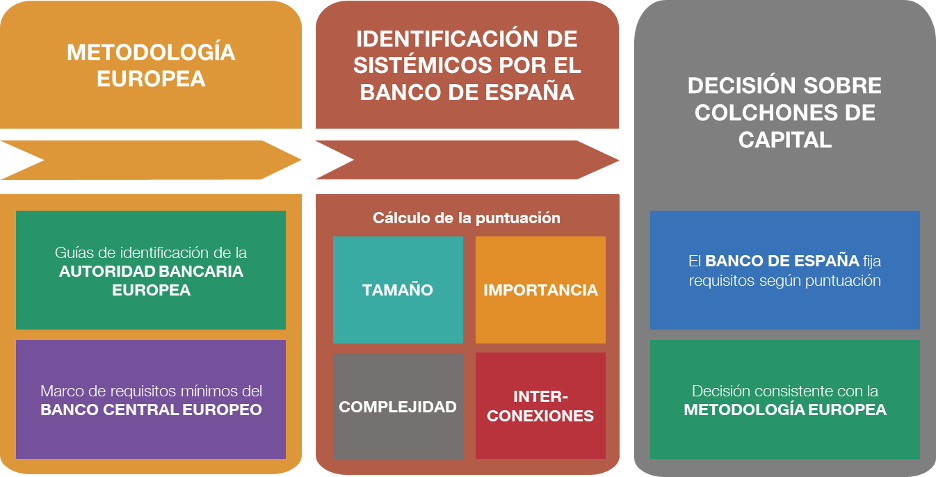

Cada año, el Banco de España calcula para cada banco una puntuación que mide su importancia sistémica, mediante la metodología de la Autoridad Bancaria Europea ![]() (156 KB), como muestra el esquema 1.

(156 KB), como muestra el esquema 1.

Esquema 1

¿CÓMO SE ESTABLECEN LOS COLCHONES DE CAPITAL PARA LOS BANCOS SISTÉMICOS?

FUENTE: Banco de España.

NOTA: El esquema ilustra el proceso para establecer los colchones adicionales de capital de las Otras Entidades de Importancia Sistémica (OEIS). En el cálculo de la puntuación cada categoría pondera un 25%.

Las puntuaciones se basan en un conjunto de indicadores sobre cuatro dimensiones del negocio bancario: tamaño, complejidad, interconexiones y la importancia de las funciones de intermediación que desarrollan. Cada una de ellas tiene el mismo peso en la puntuación. Las entidades que superan un determinado umbral son identificadas como OEIS y se les exige un colchón de capital, que aumenta con la puntuación recibida.

Actualmente, identificamos cuatro OEIS —Santander, BBVA, CaixaBank y Sabadell—. Santander es considerada también entidad sistémica global (EISM).

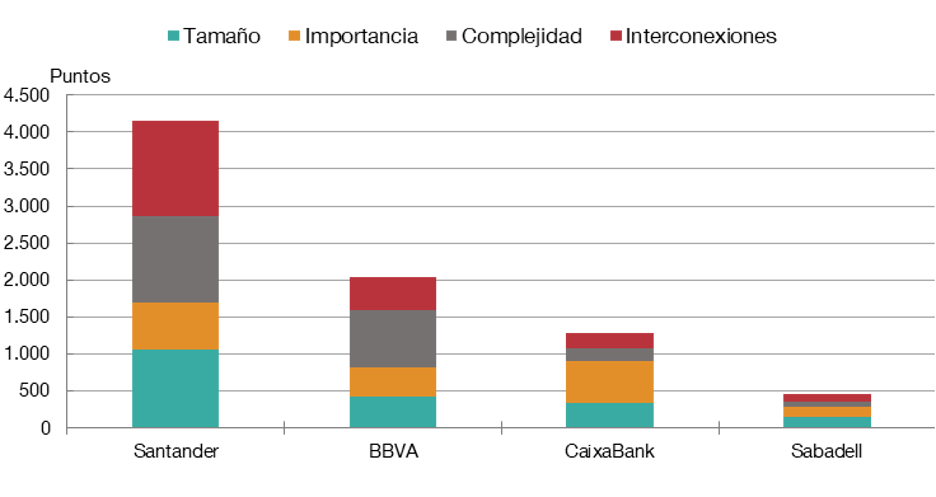

El gráfico 1 muestra que el tamaño y la importancia tienen un mayor peso relativo en CaixaBank y Sabadell. En los casos de Santander y BBVA, priman unos modelos de negocio más complejos y con mayores interconexiones. Las puntuaciones totales de importancia sistémica varían notablemente entre las cuatro entidades.

Gráfico 1

PUNTUACIÓN DE LOS BANCOS SISTÉMICOS (OEIS) PARA 2024. DESGLOSE POR COMPONENTES

FUENTE: Banco de España

En noviembre de 2022, el BCE aprobó una revisión de su esquema de colchones mínimos a OEIS ![]() (646 KB). El marco revisado contempla requisitos mínimos más estrictos, en particular para las entidades con mayores puntuaciones, como se observa en el gráfico 2.

(646 KB). El marco revisado contempla requisitos mínimos más estrictos, en particular para las entidades con mayores puntuaciones, como se observa en el gráfico 2.

Como resultado de la adaptación al nuevo marco del BCE, el Banco de España ha aumentado estos requerimientos de capital ![]() (118 KB) , a partir de enero de 2024, en 0,25 puntos porcentuales para Santander y BBVA, hasta el 1,25% y 1% de sus activos ponderados por riesgo,

(118 KB) , a partir de enero de 2024, en 0,25 puntos porcentuales para Santander y BBVA, hasta el 1,25% y 1% de sus activos ponderados por riesgo,![]() respectivamente. Los de CaixaBank y Sabadell se mantendrán en sus niveles de 2023 (0,5% y 0,25%, respectivamente).

respectivamente. Los de CaixaBank y Sabadell se mantendrán en sus niveles de 2023 (0,5% y 0,25%, respectivamente).

Gráfico 2

LA RELACIÓN ENTRE EL COLCHON DE CAPITAL Y LA PUNTUACIÓN DE LOS BANCOS SISTÉMICOS

FUENTE: Banco de España.

FUENTE: Banco de España.

NOTA: Las líneas del gráfico comparan el marco previo (2016-2023) y el actual (a partir de 2024) de colchones mínimos de capital del BCE para las otras entidades de importancia sistémica (OEIS). Los puntos muestran la puntuación de las entidades financieras en 2023 y 2024 otorgada por el Banco de España.

Este requerimiento debe cubrirse con capital ordinario de nivel 1 (CET1, por sus siglas en inglés), que es el que tiene mayor capacidad para absorber pérdidas.

Los colchones adicionales se suman al resto de requerimientos de capital, en su mayor parte comunes a todas las entidades. Así, el capital mínimo requerido en 2023 a las sistémicas españolas en términos de CET1 es, en promedio, del 8,9%, frente al 8% del resto de entidades.

¿Qué consecuencias tienen estos mayores requerimientos?

Los aumentos del colchón mínimo para Santander y BBVA impactarán positivamente sobre la estabilidad financiera a medio plazo, como muestra una investigación reciente del Banco de España![]() . En caso de una crisis financiera severa, reducirían las necesidades de reconstruir capital por parte del sistema bancario español en su conjunto. Así, la menor presión sobre los bancos les permitiría seguir proporcionando financiación a empresas y hogares con mayor facilidad en tal escenario.

. En caso de una crisis financiera severa, reducirían las necesidades de reconstruir capital por parte del sistema bancario español en su conjunto. Así, la menor presión sobre los bancos les permitiría seguir proporcionando financiación a empresas y hogares con mayor facilidad en tal escenario.

Sin embargo, el cambio regulatorio puede suponer algún coste para las dos entidades afectadas en el corto plazo. Para cumplir con las exigencias de capital, podrían tener que:

- reservar una parte mayor de los beneficios que generan;

- acudir a los mercados para emitir capital adicional y/o

- reducir la provisión de crédito a clientes.

Nuestras estimaciones indican que los costes del mayor requerimiento de capital serán limitados

No obstante, nuestras estimaciones indican que los costes del mayor requerimiento serán limitados. Por un lado, Santander y BBVA disponen de un margen de capital por encima de los requerimientos; este margen es suficiente para cumplir desde el primer momento con el aumento sin recurrir a las opciones mencionadas en el corto plazo. Por otro lado, incluso si lo hicieran, el impacto negativo sobre el crédito y la actividad económica sería muy reducido, dada la pequeña magnitud del aumento requerido.