¿Cómo gestiona el Banco de España sus riesgos financieros?

Los bancos centrales, para cumplir su principal objetivo, la estabilidad de precios, asumen riesgos financieros, que han aumentado en los últimos tiempos. El tipo de riesgos y su gestión difiere en parte de los de los bancos privados. En todo caso, para el Banco de España, una gestión eficiente y unas coberturas adecuadas de los riesgos son esenciales.

25/09/2024

Los bancos centrales, a diferencia de los bancos privados, persiguen fines de interés general. Su objetivo no es obtener beneficios sino cumplir con su mandato, en particular, preservar la estabilidad de precios. Esto no significa que no importe el coste de lograrlo. Más bien al contrario: teniendo en cuenta que los posibles beneficios o pérdidas son dinero público, sus objetivos deben conseguirse con el menor coste posible para el contribuyente. La gestión de los riesgos financieros es fundamental para que el Banco de España pueda alcanzar dichos objetivos de la manera más eficiente y menos onerosa posible. ¿Cómo se gestionan estos riesgos en un banco central? ¿Cuáles son las diferencias con un banco privado? ¿Cuáles son las principales claves para manejar adecuadamente los riesgos asumidos?

Gestión de riesgos financieros. Banco central vs. bancos privados

Bancos centrales y bancos privados comparten nombre, pero tienen poco en común en cuanto a sus funciones y objetivos. No obstante, en lo que se refiere a la gestión de los riesgos, afrontan retos parecidos.

En ambos casos, el área de riesgos financieros realiza una labor preventiva y poco conocida. Podría asemejarse a un cuerpo de bomberos del que sólo se visibiliza su trabajo cuando se desencadena un fuego, pero poco se sabe de todos los fuegos que evitan y cómo lo hacen. De igual manera, las áreas de riesgos dedican la mayor parte de su trabajo a prevenir la materialización de los riesgos que gestionan y a estar preparados para mitigar los efectos de las crisis que, inexorablemente, se repiten cada cierto tiempo.

“En el departamento de riesgos financieros del Banco de España se realiza una labor preventiva y poco conocida. Como los bomberos, dedica la mayor parte de su trabajo a prevenir incendios, en este caso, la materialización de los riesgos”

Tanto los bancos centrales como los bancos privados deben aplicar estándares similares en términos de gobernanza, implicación de la alta dirección y cultura de riesgos![]() , incluyendo una adecuada cobertura de sus riesgos financieros. En realidad, los bancos centrales tienen un reto aún mayor en la gestión de los riesgos, puesto que sus decisiones de política monetaria pueden afectar tanto a sus propias inversiones como a sus riesgos financieros.

, incluyendo una adecuada cobertura de sus riesgos financieros. En realidad, los bancos centrales tienen un reto aún mayor en la gestión de los riesgos, puesto que sus decisiones de política monetaria pueden afectar tanto a sus propias inversiones como a sus riesgos financieros.

También hay diferencias, como recoge el esquema 1. Una muy relevante es cómo deciden el nivel de riesgo que asumen. En una entidad financiera convencional, la capacidad para asumir riesgos viene limitada por el nivel de sus recursos propios, mientras que un banco central tiene mayor margen de maniobra y es capaz de asumir los riesgos necesarios para alcanzar sus objetivos, principalmente los derivados de la implementación de la política monetaria. Además, estos riesgos pueden variar de forma muy rápida en el caso de los bancos centrales, como veremos luego.

Esquema 1

GESTIÓN DEL RIESGO FINANCIERO. BANCOS PRIVADOS FRENTE A BANCOS CENTRALES

FUENTE: Banco de España.

Otras diferencias son: el menor conflicto de intereses que, en general, existe en las áreas tomadoras de riesgo de los bancos centrales, y las consecuencias de las pérdidas. En los bancos privados pueden desembocar en su quiebra y liquidación; en el caso de los bancos centrales, no, pero pueden afectar a su independencia y dañar su credibilidad y reputación dificultando el logro de sus objetivos.

¿Cómo han evolucionado los riesgos financieros del Banco de España y su gestión?

La crisis financiera global de 2008 ha acentuado más, si cabe, la necesidad de evaluar, controlar y gestionar adecuadamente los riesgos en los bancos centrales. Tanto la provisión de liquidez a la banca como los programas de compras de bonos del Eurosistema, iniciados en 2009 e intensificados a partir de 2015, han provocado un incremento sustancial de los balances de los bancos centrales.

“Desde la crisis financiera de 2008, se han incrementado los riesgos asumidos por los bancos centrales y la importancia de gestionarlos adecuadamente”

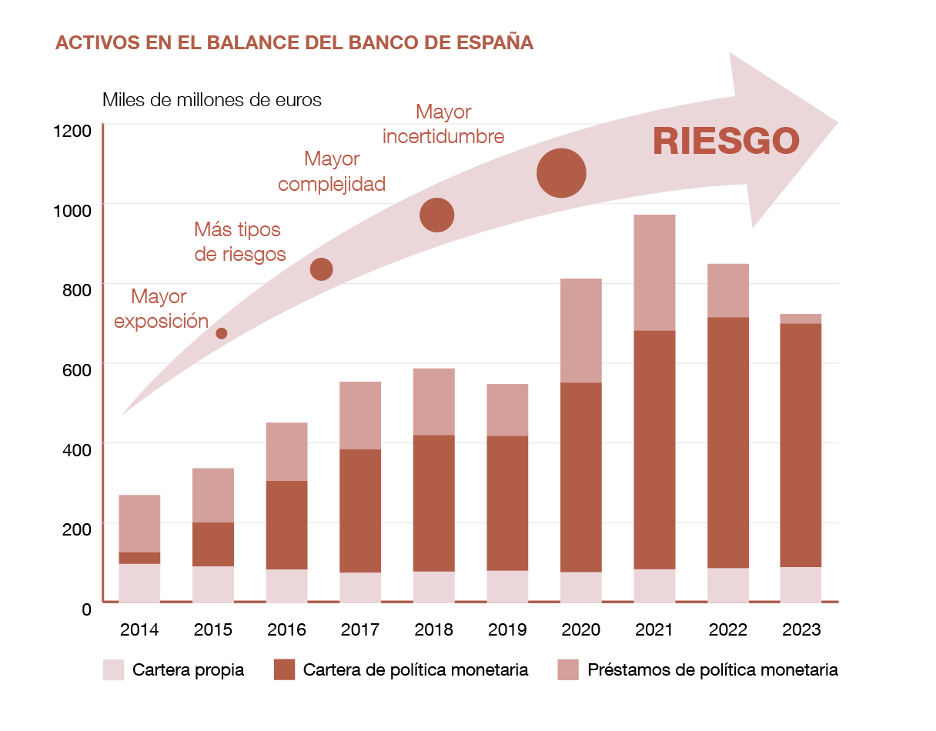

En el caso del Banco de España, el gráfico 1 muestra que el tamaño de su cartera de activos se ha multiplicado por seis entre el 2014 y el 2022, superando los 700.000 millones de euros, y la provisión de liquidez en operaciones temporales ha llegado casi a los 300.000 millones. La magnitud de estas cifras da idea de la mayor exposición a los riesgos financieros. En paralelo, ha aumentado la diversidad y complejidad de los activos adquiridos, en un contexto de mayor incertidumbre. Todo ello supone un sustancial incremento de los riesgos asumidos y evidencia la importancia de gestionarlos adecuadamente.

Gráfico 1

LOS RIESGOS FINANCIEROS AUMENTAN CON EL TAMAÑO DEL BALANCE

FUENTE: Banco de España.

En concreto, todos los instrumentos financieros que se utilizan en la implementación de la política monetaria implican riesgos que hay que gestionar y controlar. Así, por ejemplo, en el caso de los bonos adquiridos a través de los programas de compras el riesgo principal es que el emisor impague. Sin embargo, en las operaciones temporales de provisión de liquidez a los bancos privados se exigen activos de garantía para minimizar el riesgo de pérdida. Además, los bancos centrales, por su naturaleza, pueden aceptar garantías en principio más ilíquidas que otros agentes. El Banco de España cuenta con un sistema interno de evaluación de empresas no financieras. Este sistema califica alrededor de 900.000 empresas, cuyos préstamos pueden ser utilizados como garantía si cumplen unos determinados criterios de calidad crediticia.

Además, en los últimos tiempos han cobrado importancia riesgos financieros como el riesgo de tipo de interés![]() del balance o los derivados del cambio climático.

del balance o los derivados del cambio climático.

En resumen, la gestión de los riesgos en los bancos centrales ha aumentado en tamaño y complejidad, todo ello en un entorno de mayor incertidumbre. En este contexto, el principal papel de los gestores de riesgos en los bancos centrales es conseguir una adecuada implementación de la política monetaria con el menor riesgo posible. Para ello, el Eurosistema ha diseñado un marco de control de riesgos muy exigente![]() . Adicionalmente, el Banco de España cuenta con un modelo de gestión y de control que cubre todos los riesgos a los que está expuesto. En el esquema 2 aparecen las fases que comprende la gestión de cada categoría de riesgo.

. Adicionalmente, el Banco de España cuenta con un modelo de gestión y de control que cubre todos los riesgos a los que está expuesto. En el esquema 2 aparecen las fases que comprende la gestión de cada categoría de riesgo.

Esquema 2

EL CICLO DE GESTIÓN DE RIESGO EN EL BANCO DE ESPAÑA

FUENTE: Banco de España.

En todo caso, además de la necesaria gestión eficiente de los riesgos para minimizar sus costes, los bancos centrales deben estar preparados para asumir de manera independiente las posibles pérdidas. En caso de un incendio se espera que los bomberos dispongan de agua suficiente para sofocarlo. De igual modo, es fundamental que los bancos centrales cuenten con recursos suficientes para afrontar la posible materialización de los riesgos que toman en el ejercicio de sus funciones.

Recientemente, muchos bancos centrales, entre ellos el nuestro, han experimentado pérdidas importantes derivadas de la implementación de la política monetaria. El Banco de España ha podido hacer frente a estos resultados negativos aplicando las provisiones constituidas en años anteriores.

NOTA: Las opiniones de esta entrada de blog son responsabilidad de los autores y no necesariamente coinciden con las del Banco de España o el Eurosistema.