Reclamar donde toca: ¿qué problemas con mi banco puede ayudarme a resolver el Banco de España?

El Banco de España recibe miles de reclamaciones de clientes bancarios. Aunque con frecuencia se refieren a asuntos que no le compete responder, el 80% de los informes que elabora como respuesta a las reclamaciones admitidas son aceptados por los bancos. Saber bien sobre qué reclamar -y sobre qué no- a nuestro servicio de reclamaciones permitirá hacer más efectivo aún este servicio público.

¿Problemas con un producto bancario o de pago? ¿No le satisface la respuesta de su entidad? En el servicio de reclamaciones del Banco de España podemos darle una opinión experta a través de un procedimiento gratuito y ágil. Y esa respuesta suele ser aceptada por la entidad financiera. Ahora bien, esta opinión sólo la podemos dar sobre ciertos temas. En esta entrada le explicamos sobre qué cuestiones reclamar, en las que sí le podemos servir de ayuda.

Si tiene un problema con un producto o servicio bancario o de pago debe plantearlo, en primer lugar, ante el servicio de atención al cliente de su entidad. Si no le convence su respuesta, puede recurrir a medios alternativos de solución de conflictos (MASC![]() ) y acudir al servicio de reclamaciones del Banco de España. Antes de llegar a los tribunales, el Banco de España puede ofrecerle una opinión experta sobre su problema, si recae en aspectos de nuestra competencia.

) y acudir al servicio de reclamaciones del Banco de España. Antes de llegar a los tribunales, el Banco de España puede ofrecerle una opinión experta sobre su problema, si recae en aspectos de nuestra competencia.

¿Qué es el servicio de reclamaciones del Banco de España?

Las reclamaciones de los clientes de servicios financieros se regulan en España bajo una única normativa![]() , pero se abordan desde tres ámbitos distintos:

, pero se abordan desde tres ámbitos distintos:

- el Banco de España

se ocupa de las reclamaciones sobre productos bancarios;

se ocupa de las reclamaciones sobre productos bancarios; - la Comisión Nacional del Mercado de Valores (CNMV), de las reclamaciones sobre valores financieros;

- la Dirección General de Seguros y Fondos de Pensiones, de las relativas a estos productos.

El servicio de reclamaciones del Banco de España![]() recibe miles de asuntos sobre los que no tiene competencia para dar opinión. Para identificar su ámbito recordemos su origen, en 1987, vinculado al proceso de liberalización de tipos de interés y comisiones en los mercados financieros

recibe miles de asuntos sobre los que no tiene competencia para dar opinión. Para identificar su ámbito recordemos su origen, en 1987, vinculado al proceso de liberalización de tipos de interés y comisiones en los mercados financieros![]() . El nuevo escenario aconsejó adoptar medidas que aumentaran la transparencia. Una de ellas fue crear un servicio de reclamaciones al que los clientes, tras haber presentado una queja a su banco, pudieran elevar los casos en los que se vulneraran sus derechos o intereses reconocidos por la normativa de transparencia bancaria.

. El nuevo escenario aconsejó adoptar medidas que aumentaran la transparencia. Una de ellas fue crear un servicio de reclamaciones al que los clientes, tras haber presentado una queja a su banco, pudieran elevar los casos en los que se vulneraran sus derechos o intereses reconocidos por la normativa de transparencia bancaria.

¿SABÍA QUE… ?

El modelo español fue pionero en identificar la necesidad de establecer órganos especializados para valorar los problemas de los productos bancarios para los clientes.

En los países de nuestro entorno, esa función no la suelen realizar los bancos centrales, sino instituciones especializadas en mediación o arbitraje. Al asumir plenamente esta tarea, el Banco de España es una excepción.

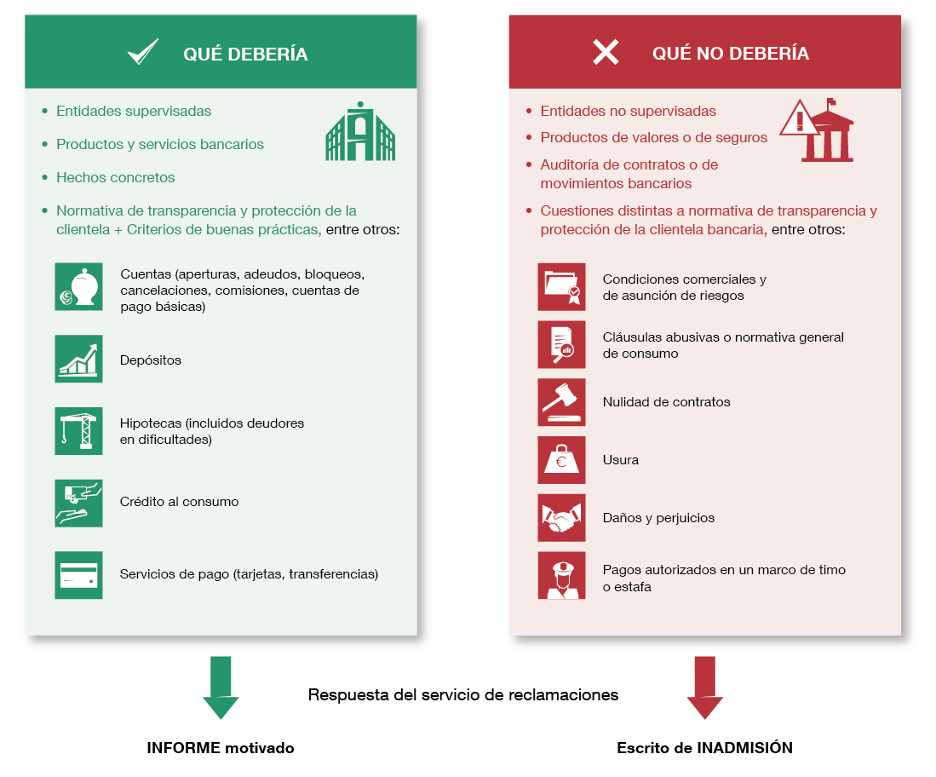

¿Qué debería reclamar (y qué no) ante el Banco de España?

Como cliente de un banco, le interesa saber qué puede reclamar al Banco de España con garantías de obtener una respuesta útil que le sirva para reforzar su postura ante la entidad, y eventualmente, ante los tribunales. Si su reclamación se refiere a posibles trasgresiones de normas de nuestro ámbito de competencias recibirá un “informe motivado” sobre su caso indicando si la entidad ha actuado correctamente o no. Pero si se trata de incumplimientos de la legislación general, se rechazará su solicitud y recibirá un “escrito de inadmisión”. La casuística se recoge en el esquema 1 y se resume en este vídeo![]() .

.

Esquema 1

QUÉ DEBERÍA Y QUÉ NO DEBERÍA RECLAMAR ANTE EL BANCO DE ESPAÑA

FUENTE: Banco de España

¿Qué debería reclamar? Hechos concretos, referidos a productos o servicios bancarios de las entidades supervisadas![]() y relacionados con la normativa de conducta, transparencia y protección a la clientela bancaria o con las denominadas “buenas prácticas”.

y relacionados con la normativa de conducta, transparencia y protección a la clientela bancaria o con las denominadas “buenas prácticas”.

Como cliente bancario, usted puede tener cuentas corrientes, tarjetas, hipotecas o créditos al consumo, ser usuario de servicios de pago, o administrador de una PYME que recibe financiación. A todos esos productos bancarios se les aplica una normativa específica que deben cumplir las entidades bancarias. Por ello, caen en el ámbito de competencias del Banco de España. Como el esquema 1 detalla, las reclamaciones pueden referirse a todas las fases de la contratación de un producto, desde la información previa a la cancelación (por ejemplo, el cobro de una comisión no incluida en el contrato o el cambio de condiciones sin previo aviso).

En el perímetro de competencias también se incluyen las “buenas prácticas bancarias”, requeridas para la gestión responsable, diligente y respetuosa con la clientela. A pesar de no ser legalmente exigibles, el Banco, al tener reconocida capacidad para establecerlas a partir de casos concretos, influye a través de ellas en las políticas y comportamiento de las entidades. Son buenas prácticas bancarias, por ejemplo, no elevar la comisión de una cuenta destinada exclusivamente al pago de la hipoteca u ofrecer gratuitamente el certificado de “deuda 0” cuando se ha terminado de pagar un préstamo.

¿Qué no debería reclamar? Posibles incumplimientos por las entidades de legislación general, no bancaria, a la que están sometidas como cualquier empresa, como la regulación de consumo, daños y perjuicios o la responsabilidad por culpa o negligencia. El Banco de España no puede opinar, por ejemplo, en sus problemas como inquilino ante el casero (cuando es un banco), porque no le competen los arrendamientos urbanos. Tampoco cuando corresponde una valoración judicial de aspectos como la diligencia del usuario, como sería en casos de cláusulas abusivas de contratos o en operaciones de pago autorizadas mediando estafa.

La actuación del servicio de reclamaciones resulta eficaz: su valoración fue aceptada por las entidades en el 80% de los casos entre 2021 y 2024

Las cifras de las reclamaciones

En los 38 años de existencia del servicio de reclamaciones se han gestionado más de 480.000 expedientes (gráfico 1) . En la última década, se han presentado, en media, alrededor de 30.000 casos cada año. De ellos, muchos tuvieron que rechazarse (un total del 60% de inadmisiones). 2024 ha sido récord tanto en reclamaciones recibidas (56.400 expedientes) como en no admitidas (casi el 80%); fueron muy numerosas las de problemas con solicitudes de reembolso de gastos de formalización de las hipotecas, relacionados con cláusulas abusivas, materia fuera de las competencias del Banco de España.

Gráfico 1

EVOLUCIÓN HISTÓRICA DE LAS RECLAMACIONES: 1987-2024

FUENTE: Banco de España

NOTA: Datos 2024 provisionales (a 31.12.2024). Reclamaciones no admitidas: datos para construir una serie consistente sólo a partir de 2015.

No obstante, pese al consumo de recursos en la revisión de casos que terminan siendo rechazados, la eficacia del servicio de reclamaciones es evidente en los casos admitidos: su valoración fue aceptada por las entidades en 2021-2024 en el 80% de estos casos.

La función social y rendición de cuentas del servicio de reclamaciones

La función social comienza con el servicio directo, gratuito y sencillo que se presta a los ciudadanos.

Además, el Banco de España aporta valor a la sociedad con la información que obtiene del análisis de las reclamaciones, por las distintas vías, que recoge el esquema 2.

Esquema 2

UTILIDAD Y VALOR DEL SERVICIO DE RECLAMACIONES

FUENTE: Banco de España

- El Banco informa a los ciudadanos y rinde cuentas anualmente con la publicación de la Memoria de Reclamaciones. Desde 2024, también publicamos el Compendio de Criterios de Buenas Prácticas Bancarias.

- Se aporta esa información al ciclo de análisis del Departamento de Conducta de Entidades, en el que está integrado el servicio. Contribuye así al diseño y ejecución de políticas supervisoras y a la regulación de conducta, así como a las acciones en educación financiera.

- Las preocupaciones de la clientela y las mejores prácticas del sector se incorporan en la interlocución regular del Banco con las entidades.

- En el plano internacional, sirve para compartir experiencias con los organismos con funciones análogas en Europa (red de resolución de litigios financieros: FIN-NET) y en el mundo (INFO NETWORK).

Cuanto más se ajusten las reclamaciones al ámbito de competencias del Banco de España, mayor será la eficiencia de este servicio y mayor el beneficio para la clientela bancaria. Un mejor conocimiento y la confianza de los ciudadanos en esta función potenciarán su aportación a la sociedad.

NOTA: Las opiniones de esta entrada de blog son responsabilidad de los autores y no necesariamente coinciden con las del Banco de España o el Eurosistema.