Planificar la supervisión bancaria: priorizar lo que más importa

La supervisión bancaria adapta su actividad al entorno de riesgos a los que se enfrentan los bancos y a las vulnerabilidades que presentan, asegurando que se revisan aquellas áreas de mayor preocupación. Las prioridades supervisoras permiten aumentar la eficacia de la supervisión y una gestión más eficiente de los recursos.

“La esencia de la estrategia es elegir qué no hacer”

Michael Porter

La supervisión bancaria![]() tiene como objetivo mantener la seguridad y solidez del sistema bancario. Con objeto de lograr una mayor eficacia en sus actuaciones, anualmente se establecen una serie de prioridades supervisoras aplicables a todo el sector bancario español. Con esta información, las entidades conocen las líneas de actuación que van a marcar la actividad supervisora. ¿Cómo se establecen las prioridades supervisoras? ¿Cuáles son para este ejercicio?

tiene como objetivo mantener la seguridad y solidez del sistema bancario. Con objeto de lograr una mayor eficacia en sus actuaciones, anualmente se establecen una serie de prioridades supervisoras aplicables a todo el sector bancario español. Con esta información, las entidades conocen las líneas de actuación que van a marcar la actividad supervisora. ¿Cómo se establecen las prioridades supervisoras? ¿Cuáles son para este ejercicio?

Cómo se determinan las prioridades y cómo se aplican a cada banco

El proceso para determinar las prioridades supervisoras se lleva a cabo en dos ámbitos:

- Por una parte, el Mecanismo Único de Supervisión (MUS)

, con participación del Banco de España, establece las prioridades para los bancos significativos (los más grandes) de la eurozona, siguiendo un proceso resumido en el esquema 1, y las publica a finales de cada año previo a su aplicación.

, con participación del Banco de España, establece las prioridades para los bancos significativos (los más grandes) de la eurozona, siguiendo un proceso resumido en el esquema 1, y las publica a finales de cada año previo a su aplicación. - Por otra parte, el Banco de España establece las prioridades para el resto de bancos españoles.

Esquema1

PROCESOS DE RIESGOS Y PRIORIDADES DEL MUS Y APLICACIÓN A LOS BANCOS SIGNIFICATIVOS

FUENTE: Banco de España.

NOTA: El Mecanismo Único de Supervisión![]() (MUS) se encarga de la supervisión de los bancos significativos de la eurozona.

(MUS) se encarga de la supervisión de los bancos significativos de la eurozona.

Las prioridades de ambos grupos se recogen en nuestra Memoria de Supervisión![]() , que publicamos en los primeros meses del año.

, que publicamos en los primeros meses del año.

Las prioridades supervisoras se determinan en dos ámbitos: el MUS para los bancos significativos y el Banco de España para el resto

El proceso comienza con la elaboración de una visión sobre los riesgos que afectan al sector bancario. Teniendo en cuenta este análisis, se identifican las vulnerabilidades de las entidades de crédito, se priorizan las más relevantes y se confecciona un plan de trabajo.

Se consideran aspectos macroeconómicos, financieros y geopolíticos, así como la visión del mercado, o las conclusiones de las revisiones supervisoras, entre otros.

¿Cómo se trasladan las prioridades supervisoras a la supervisión de cada banco? No todas las prioridades se aplican automáticamente a cada entidad. El equipo encargado de su supervisión decide caso por caso, cuáles abordar. Para ello, en el MUS se utiliza una herramienta denominada Marco de Tolerancia al Riesgo![]() .

.

Esta herramienta combina la visión general, proporcionada por las prioridades supervisoras, con la visión específica de cada entidad, que refleja la relevancia de los distintos riesgos para cada banco en concreto. Esta combinación de enfoques permite seleccionar las actividades supervisoras adecuadas a cada entidad.

¿Qué aspectos han influido en las prioridades supervisoras de los últimos años?

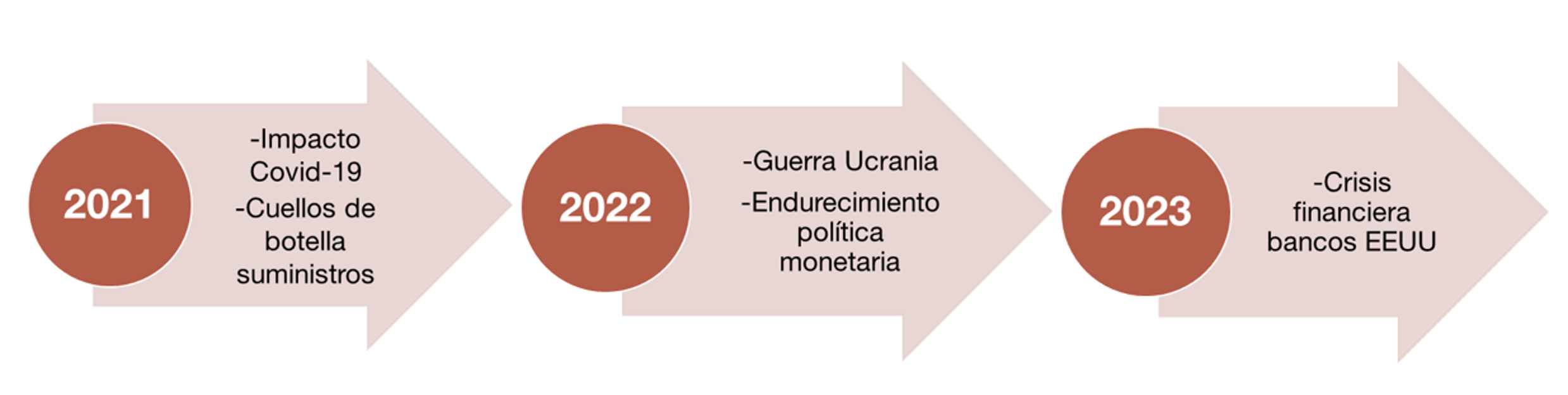

Los últimos años han estado marcados por multitud de sacudidas económicas, financieras y geopolíticas, resumidas en el esquema 2. Esta secuencia de eventos ha subrayado la importancia de fortalecer la resiliencia del sector financiero ante perturbaciones inesperadas.

Esquema 2

EVENTOS MACROFINANCIEROS Y GEOPOLÍTICOS RELEVANTES: 2021-23

FUENTE: Banco de España.

Así, en 2021 la incertidumbre sobre la evolución de la pandemia, junto con los problemas en las cadenas de suministro, incrementaron la preocupación por un aumento de quiebras y préstamos dudosos. En 2022, la guerra en Ucrania aceleró la inflación y requirió endurecer la política monetaria después de muchos años. Este panorama redefinió las necesidades supervisoras:

- Se revisó la capacidad de los bancos de identificar y valorar adecuadamente el riesgo de crédito. El foco se puso, en primera instancia, en las empresas vulnerables a la pandemia y altamente endeudadas. Posteriormente, en los sectores afectados por la subida de los precios de la energía, las disrupciones de las cadenas de suministros y la subida de tipos de interés.

- Se pidió extremar la prudencia en cuanto a las provisiones y capital.

- Se puso el acento en la diversificación de fuentes de financiación de los bancos, para fortalecerse ante potenciales distorsiones en el mercado, y en la revisión de las estrategias de devolución de la financiación recibida por el Banco Central Europeo.

El año pasado, la crisis bancaria![]() , iniciada en Estados Unidos, enfatizó la importancia de los riesgos de liquidez y de tipo de interés. Aunque no hubo contagio importante en la eurozona, los supervisores pusimos entonces un mayor énfasis en reforzar la preparación ante shocks de liquidez y la gestión de los tipos de interés.

, iniciada en Estados Unidos, enfatizó la importancia de los riesgos de liquidez y de tipo de interés. Aunque no hubo contagio importante en la eurozona, los supervisores pusimos entonces un mayor énfasis en reforzar la preparación ante shocks de liquidez y la gestión de los tipos de interés.

Por otra parte, la banca convive con unas tendencias estructurales que están alterando profundamente los riesgos a los que se enfrenta. La supervisión tiene que adaptarse en consecuencia.

- La transformación digital del sector financiero ha motivado la revisión de las estrategias seguidas por los bancos en este ámbito. El objetivo es reforzar la sostenibilidad de sus modelos de negocio.

- El riesgo tecnológico ha ganado peso en los últimos años. Esto es debido a la creciente digitalización de los procesos, el mayor uso de la externalización de algunos servicios esenciales y al aumento de los ciber-incidentes.

- El riesgo climático está condicionando todo y el sector bancario no es una excepción. Las entidades deben incorporar adecuadamente los riesgos físicos y de transición relacionados con el clima y medioambiente en su estrategia y gestión.

Finalmente, la gobernanza ha formado parte de las prioridades supervisoras los últimos años, reflejando su creciente importancia para asegurar la buena gestión de las entidades.

Cambios estructurales como la transformación digital y los riesgos tecnológicos y climáticos requieren la adaptación de la supervisión

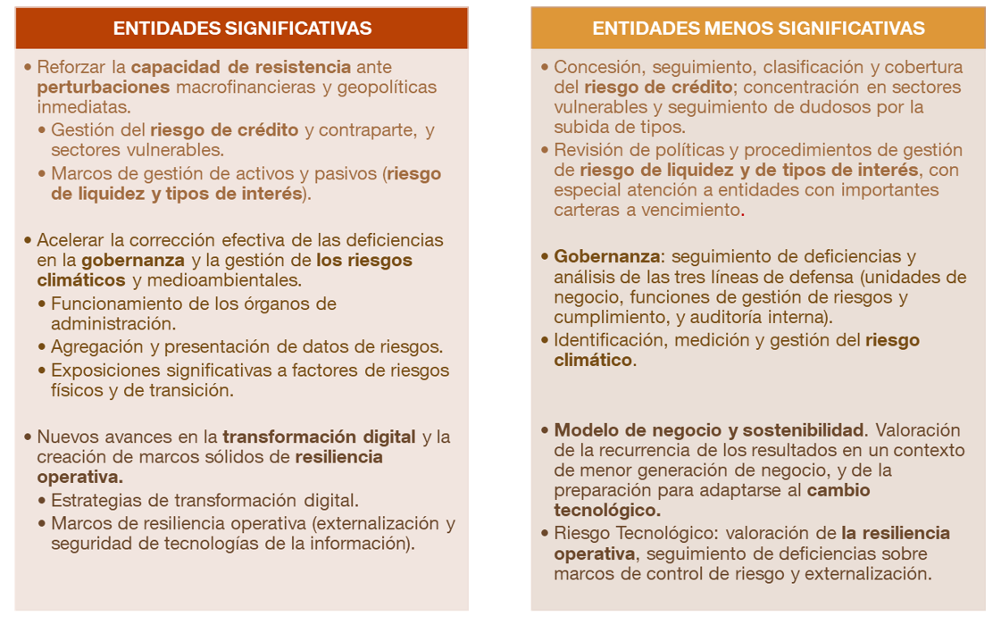

¿Cuáles son las prioridades supervisoras para 2024?

En el esquema 3 se presentan las prioridades supervisoras que están marcando la actividad supervisora del Banco de España este ejercicio. Se distingue entre entidades significativas, cuyas prioridades se han establecido para el periodo 2024-2026, y menos significativas, con prioridades para el ejercicio 2024. Las prioridades reflejan los aspectos antes descritos y han ido adaptándose a la evolución de los riesgos.

Esquema 3

PRIORIDADES SUPERVISORAS PARA 2024

FUENTE: Banco de España.

En conclusión, ante los retos a los que se enfrenta el sector bancario y su evolución, la dirección estratégica proporcionada por este proceso de Riesgos y Prioridades es esencial para lograr una supervisión eficaz, que aborde los riesgos y vulnerabilidades del sector bancario.

NOTA: Las opiniones de esta entrada de blog son responsabilidad de los autores y no necesariamente coinciden con las del Banco de España o el Eurosistema.