Mejor prevenir que lamentar: criterios prudentes en la concesión de préstamos reducen los impagos futuros de las empresas

Una mayor prudencia en las condiciones de concesión de los préstamos bancarios a las empresas reduce su vulnerabilidad, disminuye el riesgo de impago, fortalece la estabilidad del sistema financiero y facilita la recuperación económica tras periodos de crisis.

24/10/2024

El crédito de los bancos a las empresas es fundamental para la gestión de los pagos e ingresos de éstas, para acometer proyectos de inversión y, en definitiva, para sostener el crecimiento de la actividad. Pero existe el riesgo, sobre todo en períodos de bonanza económica, de que los criterios para conceder los préstamos se relajen, llevando a un crédito excesivo y de peor calidad. Así ocurrió en España en el período previo a la crisis financiera global de 2008![]() . Y la economía española sufrió por mucho tiempo las graves consecuencias de ello. ¿Cómo evaluar la calidad del crédito al concederlo y la capacidad para devolverlo? ¿Cómo se transmiten los posibles problemas a la economía? ¿Qué podemos hacer los reguladores, en este caso el Banco de España, para promover la calidad del crédito y fortalecer la estabilidad financiera?

. Y la economía española sufrió por mucho tiempo las graves consecuencias de ello. ¿Cómo evaluar la calidad del crédito al concederlo y la capacidad para devolverlo? ¿Cómo se transmiten los posibles problemas a la economía? ¿Qué podemos hacer los reguladores, en este caso el Banco de España, para promover la calidad del crédito y fortalecer la estabilidad financiera?

Cuando las empresas encuentran dificultades para pagar sus préstamos, su supervivencia se ve comprometida y los bancos que les suministran crédito pueden sufrir pérdidas importantes.

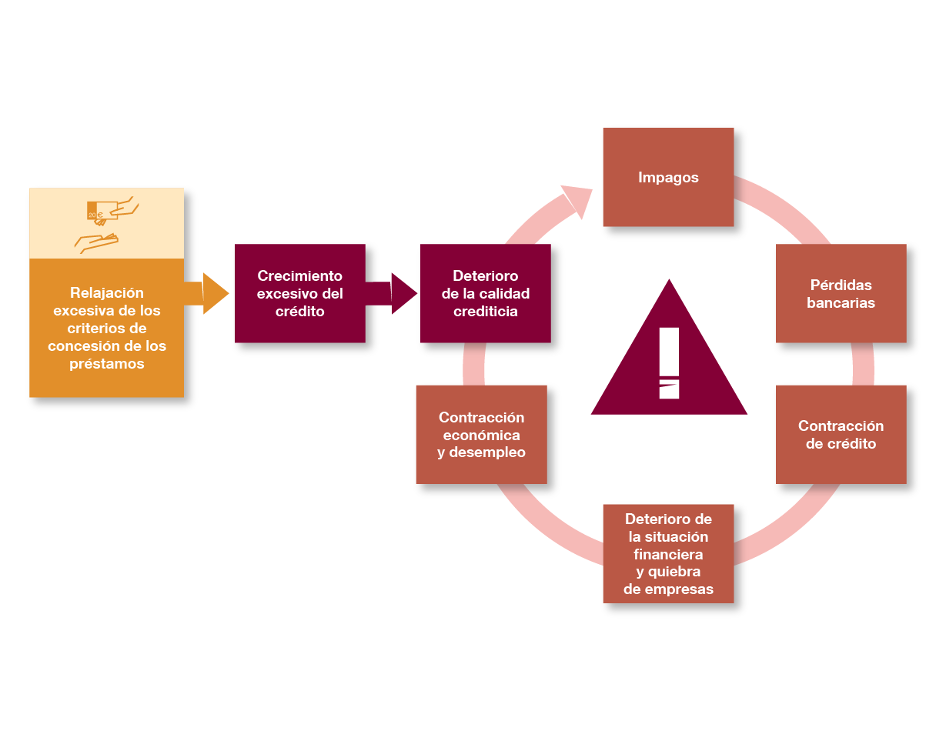

El esquema 1 ilustra cómo una relajación excesiva en los criterios de concesión de los préstamos bancarios reduce su calidad crediticia, merma la capacidad futura de las empresas para pagar sus créditos e incrementa los impagos. Los impagos, a su vez, afectan a los bancos y pueden arrastrar a otras empresas, a la actividad, al empleo y a la estabilidad financiera en su conjunto, en un círculo vicioso difícil de revertir.

Esquema1

RELAJACIÓN DE LOS CRITERIOS DE CONCESIÓN DE PRÉSTAMOS Y SU TRANSMISIÓN A LA ECONOMÍA

FUENTE: Banco de España

En los años previos a la crisis financiera global, el crédito concedido por los bancos, tanto a las empresas como a los hogares![]() , experimentó tasas excesivas de crecimiento en España. Esto hizo que el endeudamiento de las empresas aumentara considerablemente.

, experimentó tasas excesivas de crecimiento en España. Esto hizo que el endeudamiento de las empresas aumentara considerablemente.

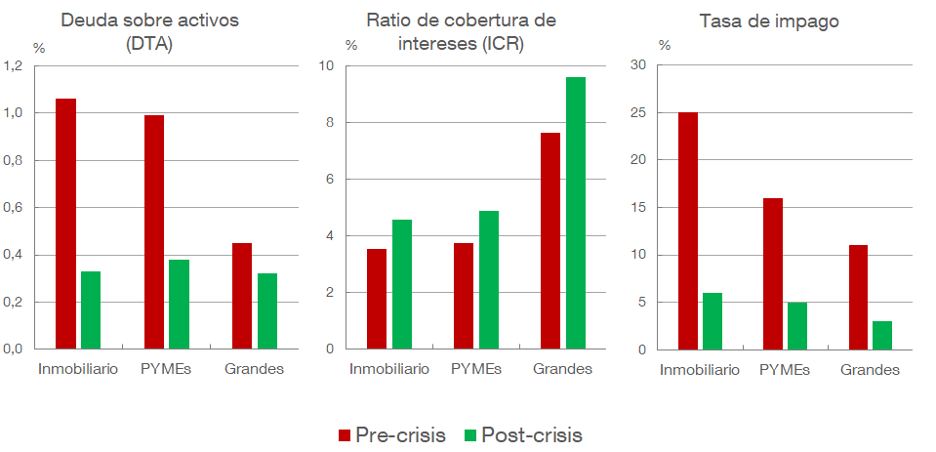

Para analizar la calidad crediticia de las empresas al recibir un préstamo utilizamos principalmente dos indicadores: la proporción de deuda sobre activos (DTA) y la ratio de cobertura de intereses (ICR)

¿Cómo se puede anticipar y analizar la calidad crediticia de las empresas en el momento de conceder un préstamo? Hay dos indicadores particularmente útiles:

- La proporción de deuda sobre activos (DTA, por las siglas en inglés de debt-to-assets) mide el nivel de deuda de una empresa respecto al tamaño de su activo. Una DTA más alta indica una peor calidad crediticia.

- La ratio de cobertura de intereses (ICR, por las siglas en inglés de interest coverage ratio), indica cuantas veces podría una empresa cubrir con sus beneficios los pagos de intereses de su deuda. Una ICR más baja denota una peor calidad crediticia.

Como se observa en el gráfico 1, estos indicadores muestran que, antes de la crisis financiera global, se concedieron en España muchos préstamos a empresas muy endeudadas respecto a su tamaño (alta ratio DTA) y con una baja cobertura de los intereses de la deuda (baja ICR).

Gráfico 1

LOS PRÉSTAMOS CONCEDIDOS EN EL PERIODO PRE-CRISIS MUESTRAN PEOR CALIDAD CREDITICIA Y MAYORES TASAS DE IMPAGO

FUENTE: Fernández Lafuerza y Galán (2024)![]() .

.

NOTAS:

-Se muestran los valores medianos de DTA (proporción de deuda sobre activos) e ICR (ratio de cobertura de intereses), así como la tasa de impagos, para créditos concedidos, antes y después de la crisis, a cada sector.

-Pre-crisis corresponde al periodo 2000-2008 y Post-crisis al periodo 2014-2020.

-Los datos de balance (activo y beneficios) se evalúan a final del año anterior a la concesión de cada préstamo. La tasa de impago indica la proporción de préstamos con incumplimientos de más tres meses consecutivos en sus pagos desde su concesión.

Este deterioro de los criterios de concesión de crédito bancario fue particularmente marcado en el sector de la construcción y promoción inmobiliaria y en las pequeñas y medianas empresas (PYMES). En estos sectores la DTA llegó a ser hasta 3 veces más alta y la ICR hasta un 20% más baja que las observadas en los préstamos concedidos tras la recuperación económica.

Al llegar la crisis, esta excesiva relajación en los criterios de concesión de los préstamos se tradujo en altas tasas de impago. Como muestra también el gráfico 1, los impagos llegaron a ser de alrededor del 25% en empresas de construcción y promoción inmobiliaria, más del 15% en PYMES y más del 10% en grandes empresas. Porcentajes entre 3 y 4 veces mayores que los observados después de la crisis en todos los sectores.

El proceso mostrado en el esquema 1 se desencadenó con rapidez y virulencia en España. Las consecuencias fueron muy graves: se produjeron quiebras bancarias y una restricción severa del crédito, que profundizó el deterioro financiero de las empresas y la crisis económica.

¿Qué nos dicen 11 millones de préstamos sobre la calidad del crédito y los impagos?

Hemos visto que una excesiva relajación de las condiciones para otorgar crédito durante períodos de bonanza incrementa la probabilidad de futuros impagos. ¿Cuánto y cuáles son las empresas más afectadas?

Encontramos una relación positiva y significativa entre la relajación de los criterios de concesión de préstamos cuando se otorgan y la probabilidad futura de impago

En un trabajo reciente![]() hemos analizado estas cuestiones utilizando una muestra de casi 11 millones de préstamos concedidos por los bancos españoles a las empresas entre 2000 y 2020. Encontramos una relación positiva entre el deterioro de las ratios DTA (aumento de la ratio) e ICR (disminución de la ratio) en el origen de un préstamo bancario y la probabilidad futura de impago. Esta relación es estadísticamente significativa

hemos analizado estas cuestiones utilizando una muestra de casi 11 millones de préstamos concedidos por los bancos españoles a las empresas entre 2000 y 2020. Encontramos una relación positiva entre el deterioro de las ratios DTA (aumento de la ratio) e ICR (disminución de la ratio) en el origen de un préstamo bancario y la probabilidad futura de impago. Esta relación es estadísticamente significativa![]() , aún después de controlar por una variedad de características de las empresas, los préstamos y los bancos que los conceden.

, aún después de controlar por una variedad de características de las empresas, los préstamos y los bancos que los conceden.

La relación es especialmente fuerte para el sector de la construcción y promoción inmobiliaria y para pequeñas y medianas empresas (PYMES), tal como recoge el gráfico 2.

Gráfico 2

LAS EMPRESAS MÁS ENDEUDADAS A LA CONCESIÓN DEL CRÉDITO TIENEN MAYOR PROBABILIDAD DE IMPAGO

FUENTE: Fernández Lafuerza y Galán (2024)![]() .

.

NOTAS:

-El gráfico muestra, para los tres sectores indicados, la relación entre la probabilidad de impago y: en el panel superior, la ratio de deuda sobre activos (DTA); en el panel inferior, la ratio de cobertura de intereses (ICR) en el origen del crédito.

-En general, a mayor DTA y a menor ICR, mayor es la probabilidad de impago.

En el sector de la construcción y promoción inmobiliaria, la probabilidad de impago alcanza el 23% en empresas muy endeudadas (ratio DTA = 95%), esto es 14 puntos porcentuales (pp) mayor que la estimada para empresas del mismo sector con bajo endeudamiento (ratio DTA = 10%). De igual manera, esta probabilidad llega al 25% en empresas con una baja proporción de gastos de intereses cubiertas por sus beneficios (ICR = 2,5 veces), lo que representa 13 pp más que en aquéllas con un ICR alto (25 veces).

En las PYMES la sensibilidad a estos indicadores es también muy elevada. Así, la probabilidad de impago pasa de algo más de 1% en empresas con bajo endeudamiento a alrededor de 17% en aquellas muy endeudadas. Este salto también se observa respecto a la proporción de intereses sobre la deuda cubierta por beneficios. En este caso, las estimaciones de impago pasan de menos de 3% en empresas con alta cobertura (ICR = 25 veces), a más del 16% en aquellas con baja cobertura (ICR = 2,5 veces).

¿Cómo reforzar la calidad del crédito bancario?

De este análisis se desprende la importancia de realizar un seguimiento frecuente de los criterios de concesión de los préstamos bancarios a empresas para evaluar la necesidad de adoptar medidas que promuevan la prudencia, especialmente en los sectores más vulnerables, como el inmobiliario. No obstante, los beneficios en términos de menores impagos deben compararse con los costes en términos de menor crecimiento del crédito![]() , que podrían ralentizar la actividad económica.

, que podrían ralentizar la actividad económica.

El Banco de España cuenta actualmente con la capacidad de fijar límites a las condiciones para la concesión de crédito, como se explica en esta circular![]() . Estos límites están pensados para cuando se identifiquen situaciones en las que la relajación de tales condiciones pueda aumentar el riesgo sistémico financiero

. Estos límites están pensados para cuando se identifiquen situaciones en las que la relajación de tales condiciones pueda aumentar el riesgo sistémico financiero![]() .

.

Este tipo de medidas son utilizadas comúnmente en los países de nuestro entorno para los préstamos hipotecarios![]() , pero, en general, su utilización para el crédito a empresas no se encuentra incorporada en sus marcos regulatorios

, pero, en general, su utilización para el crédito a empresas no se encuentra incorporada en sus marcos regulatorios![]() .

.

En este sentido, la regulación macroprudencial![]() del Banco de España se encuentra más desarrollada que en otros países europeos. En nuestro país, estas medidas no se han llegado a activar todavía dado que, desde que existe esta posibilidad, no se han identificado riesgos sistémicos. No obstante, el disponer del marco normativo y de la metodología para monitorizar los criterios de concesión permitirían una actuación más eficaz en caso de que se detectaran señales de riesgo.

del Banco de España se encuentra más desarrollada que en otros países europeos. En nuestro país, estas medidas no se han llegado a activar todavía dado que, desde que existe esta posibilidad, no se han identificado riesgos sistémicos. No obstante, el disponer del marco normativo y de la metodología para monitorizar los criterios de concesión permitirían una actuación más eficaz en caso de que se detectaran señales de riesgo.

Promover criterios de concesión prudentes en los préstamos a empresas ayuda a prevenir problemas en el pago de sus deudas y refuerza la estabilidad financiera. El estudio aquí comentado puede aportar evidencia sobre la eficacia de medidas preventivas del deterioro de la calidad crediticia durante períodos de exuberancia. También subraya la importancia de que estas medidas tengan en cuenta las características de las empresas que pueden mitigar o profundizar sus vulnerabilidades.

NOTA: Las opiniones de esta entrada de blog son responsabilidad de los autores y no necesariamente coinciden con las del Banco de España o el Eurosistema.