El colchón de capital anticíclico: qué es, por qué se ha revisado y qué implica para los bancos

El colchón de capital anticíclico (CCA) permite afrontar el riesgo para el conjunto del sistema bancario asociado al ciclo macrofinanciero. El CCA aumenta gradualmente los requisitos de solvencia de los bancos, cuando este riesgo es intermedio o elevado, y los reduce cuando se materializan los riesgos sistémicos. De este modo, facilita la absorción de pérdidas bancarias y un flujo estable de financiación a la economía.

Los colchones de capital permiten reforzar a los bancos frente a perturbaciones financieras de índole diversa. El colchón de capital anticíclico![]() (CCA) está diseñado para mitigar los riesgos derivados del ciclo macrofinanciero. A diferencia de otros requerimientos de capital, el CCA es una herramienta macroprudencial: no se determina para cada banco en función de sus riesgos individuales, sino que se aplica a todos en base a los llamados riesgos sistémicos

(CCA) está diseñado para mitigar los riesgos derivados del ciclo macrofinanciero. A diferencia de otros requerimientos de capital, el CCA es una herramienta macroprudencial: no se determina para cada banco en función de sus riesgos individuales, sino que se aplica a todos en base a los llamados riesgos sistémicos![]() cíclicos, esto es, los que afectan al sector financiero en su conjunto y varían en el tiempo. ¿Cómo funciona el CCA? ¿Por qué hemos revisado cómo se fija? ¿Qué implicaciones tiene esta revisión en la práctica?

cíclicos, esto es, los que afectan al sector financiero en su conjunto y varían en el tiempo. ¿Cómo funciona el CCA? ¿Por qué hemos revisado cómo se fija? ¿Qué implicaciones tiene esta revisión en la práctica?

El porqué del CCA

Los supervisores bancarios exigen a las entidades unos requerimientos mínimos de capital![]() para garantizar su solvencia. Una parte de estos requerimientos tiene una motivación microprudencial; es decir, se determinan en función de las características y el perfil de riesgo de cada banco de forma individual.

para garantizar su solvencia. Una parte de estos requerimientos tiene una motivación microprudencial; es decir, se determinan en función de las características y el perfil de riesgo de cada banco de forma individual.

Sin embargo, tras la crisis financiera global de 2008 se desarrolló una nueva perspectiva macroprudencial![]() sobre la regulación y supervisión bancaria. En concreto, la política macroprudencial establece requerimientos de capital adicionales, conocidos como colchones macroprudenciales de capital, para proteger al sistema bancario frente a riesgos sistémicos.

sobre la regulación y supervisión bancaria. En concreto, la política macroprudencial establece requerimientos de capital adicionales, conocidos como colchones macroprudenciales de capital, para proteger al sistema bancario frente a riesgos sistémicos.

Además de su carácter macroprudencial, la principal particularidad del colchón de capital anticíclico, es ser el único colchón específicamente diseñado para que su nivel varíe en el tiempo.

¿Por qué anticíclico? Los riesgos para los bancos oscilan a lo largo del ciclo económico y financiero. Cuando la economía real o/y el sistema financiero están en una fase expansiva, los agentes son más optimistas y están más dispuestos a asumir riesgos. Cuando cambian las tornas y empeora el entorno económico o financiero, por ejemplo, por una recesión o una crisis financiera, es más probable no poder pagar un préstamo o una hipoteca. Entonces, los bancos afrontan la materialización de estos riesgos, que pueden generar importantes pérdidas al sistema financiero en su conjunto.

El colchón de capital anticíclico está concebido para cubrir estos riesgos asociados al ciclo. Concretamente, el CCA está diseñado para ser activado en periodos en los que se identifique la presencia de riesgo sistémico cíclico (normalmente en la fase expansiva del ciclo) y para que se libere (esto es, se reduzca, incluso en su totalidad) en periodos de crisis.

El colchón de capital anticíclico cubre los riesgos sistémicos asociados al ciclo. Sirve para reforzar la solvencia de los bancos y la estabilidad económica y financiera

¿Para qué sirve el colchón de capital anticíclico?

- Para reforzar la solvencia del sistema bancario cuando se acumulan riesgos sistémicos cíclicos.

- Para permitir a los bancos contar con recursos financieros adicionales para absorber pérdidas y sostener el crédito durante periodos de crisis.

- Para favorecer la estabilidad económica y financiera, contribuyendo a:

- reducir las oscilaciones de los ciclos económicos,

- frenar la acumulación excesiva de riesgos sistémicos cíclicos en periodos de expansión y

- evitar la intensificación de las recesiones en periodos de crisis.

Cambios en el marco de fijación del colchón anticíclico

El Banco de España es responsable de la fijación trimestral del CCA en nuestro país. No obstante, el Banco Central Europeo (BCE) tiene la capacidad de endurecer las decisiones adoptadas por cualquiera de las 21 autoridades nacionales de la Unión Bancaria![]() .

.

El colchón anticíclico se implantó en 2016 por primera vez. Hasta ahora, el Banco de España había tomado todas sus decisiones sobre el CCA bajo un marco de fijación, que ahora hemos revisado. Tal marco implicaba la activación del CCA solo cuando se identificara un nivel elevado de riesgos sistémicos cíclicos.

Esta aproximación fue pensada en el contexto inmediatamente posterior a la crisis financiera global, que estuvo precedida por años de desequilibrios cíclicos muy elevados. Sin embargo, desde entonces se ha acumulado evidencia de que los beneficios también están presentes cuando la activación de este colchón se lleva a cabo en fases previas del ciclo macrofinanciero.

De hecho, en los últimos años más y más autoridades macroprudenciales han adaptado sus marcos de fijación del CCA para poder activar esta herramienta frente a riesgos cíclicos de un menor nivel. Esto permite que la acumulación del CCA sea más gradual, lo cual minimiza los costes de su activación, y refuerza su papel de estabilización del ciclo económico y financiero.

En este contexto, el Banco de España ha puesto en marcha una revisión profunda del marco de fijación del CCA.

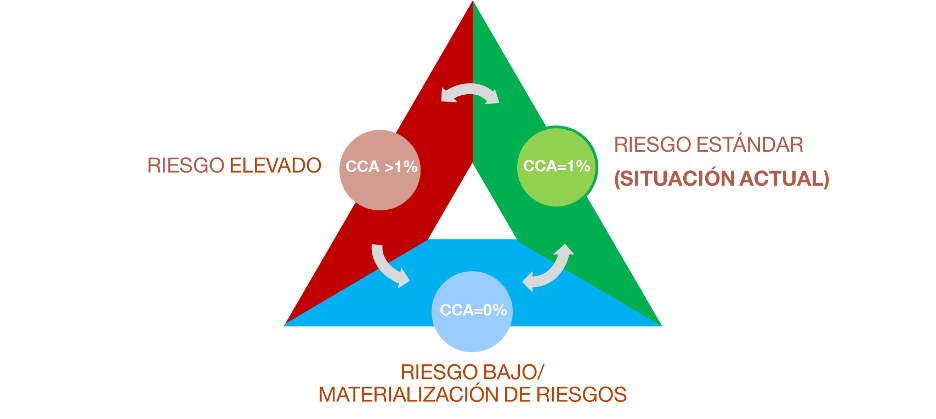

El primer paso ha sido desarrollar una batería de indicadores sobre los riesgos sistémicos cíclicos, más allá de los vinculados al ciclo del crédito. Estos indicadores se complementan con otra información cuantitativa y cualitativa para una identificación más robusta de estos riesgos. Este análisis permite distinguir tres niveles de riesgo cíclico sistémico: bajo, estándar (para riesgos intermedios) y elevado. El nivel bajo en la práctica se dará cuando se materialicen los riesgos sistémicos cíclicos.

Asimismo, hemos calibrado en un 1 % el valor del CCA para situaciones de riesgo cíclico estándar. El CCA se elevaría por encima de este nivel cuando el riesgo cíclico fuera elevado, y se liberaría, generalmente de forma completa, en situaciones de materialización de riesgos (véase el esquema 1). En tal situación y cuando el nivel de riesgo es bajo el valor de CCA se establece en 0 %.

Esquema 1

FASES DE LOS RIESGOS SISTÉMICOS CÍCLICOS Y EL NIVEL DEL COLCHÓN ANTICÍCLICO (CCA)

FUENTE: Banco de España

NOTA: El diagrama representa el marco actual. En el marco previo, el CCA solo se habría activado con un nivel de riesgo elevado. Las flechas del diagrama indican las secuencias posibles de evolución de los riesgos, aunque no siempre tiene que ser así.

De este modo, el marco funciona como una secuencia. Cuando se produzca la liberación, el Banco de España anuncia sus expectativas sobre cuando se iniciará la acumulación posterior. Esta nunca será antes de que los riesgos sistémicos cíclicos hayan vuelto a nivel intermedio, dando un preaviso de un año, tal y como establece la normativa, y aplicándolo en todo caso de un modo gradual.

El colchón de capital anticíclico se elevará hasta el 1% de forma gradual, a partir del cuarto trimestre de este año

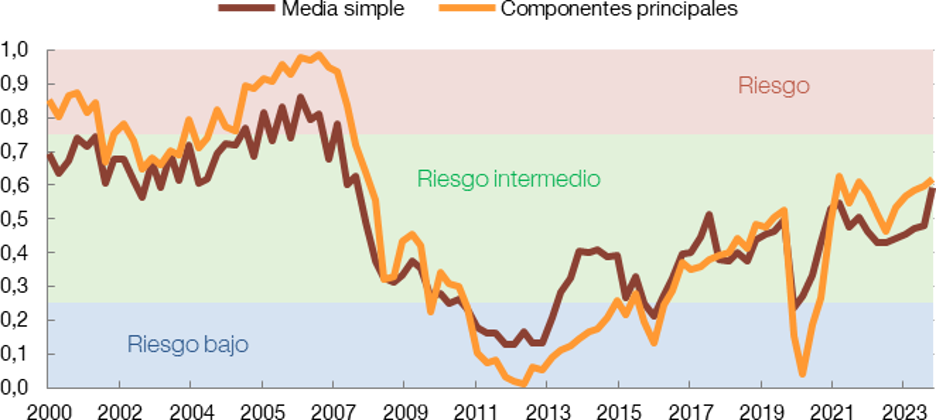

La situación actual es de riesgo cíclico estándar (véase gráfico 1), por lo que el Banco de España ha iniciado los trámites para establecer el CCA en el 1 % gradualmente:

-Inicialmente, se plantea elevar el CCA al 0,5 % a partir del cuarto trimestre de 2024, aunque esta medida solo será vinculante a partir del 1 de octubre de 2025.

-Con posterioridad, si se mantiene el nivel estándar de riesgo sistémico cíclico, el CCA se elevará al 1 % a partir del cuarto trimestre de 2025, siendo este mayor requerimiento exigible a partir del 1 de octubre de 2026.

El Banco de España podrá modificar o revertir este plan si se recibe información relevante que así lo aconseje.

Gráfico 1

EVOLUCIÓN DEL INDICADOR SINTÉTICO DEL RIESGO SISTÉMICO CÍCLICO

FUENTES: Datastream, INE, Banco de España y elaboración propia.

NOTA: Datos actualizados a diciembre de 2023. La línea marrón muestra la agregación a través de medias simples de los indicadores de riesgo y la naranja la agregación por componentes principales. Un componente principal es un indicador estadístico![]() que resume un conjunto más amplio de variables. Los indicadores están definidos en una escala entre 0 y 1 en función del percentil con respecto de su distribución histórica. Las franjas corresponden a los niveles de riesgo sistémico cíclico que señalan los indicadores.

que resume un conjunto más amplio de variables. Los indicadores están definidos en una escala entre 0 y 1 en función del percentil con respecto de su distribución histórica. Las franjas corresponden a los niveles de riesgo sistémico cíclico que señalan los indicadores.

¿Qué efectos tendrá el nuevo marco de fijación del CCA?

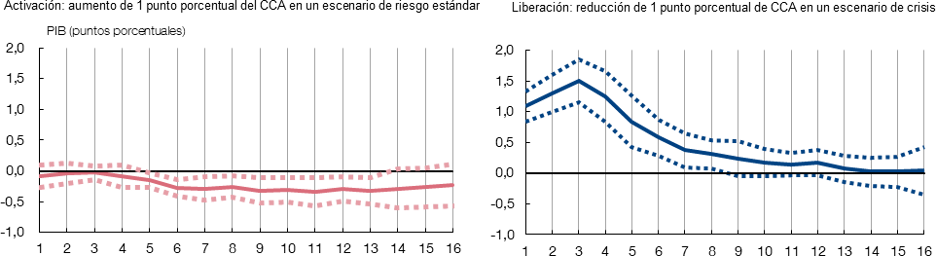

El coste de la activación del CCA en fases como la actual, de riesgo cíclico estándar, es reducido tanto en términos de disminución del crédito, según evidencian estudios recientes![]() , como de menor actividad económica, según indican los modelos disponibles

, como de menor actividad económica, según indican los modelos disponibles![]() y se muestra en el gráfico 2.

y se muestra en el gráfico 2.

Gráfico 2

COSTE Y BENEFICIO DE LA ACTIVACIÓN Y DE LA LIBERACIÓN DEL COLCHÓN DE CAPITAL ANTICÍCLICO (CCA): IMPACTO SOBRE EL CRECIMIENTO DEL PIB

FUENTE: Banco de España.

NOTA: Las líneas representan el impacto del aumento (panel izquierdo) y liberación (panel derecho) de 1 punto porcentual en el CCA sobre el crecimiento anualizado del PIB en los 16 trimestres posteriores. Si las líneas punteadas se sitúan a ambos lados del punto cero, el impacto no se puede considerar significativo en términos estadísticos. En el punto inicial se asumen un crecimiento del PIB y un nivel de riesgo financiero acordes con un escenario de riesgo estándar (izquierda) y con uno de crisis macrofinanciera (derecha), según la evidencia histórica en Europa entre 1990 y 2019. Para detalles adicionales véase Estrada et al. (2024).![]()

Además, se espera que el requerimiento de un CCA del 0,5 % a partir del cuarto trimestre de 2024 tenga un impacto muy limitado sobre el PIB, por varios motivos:

- Los bancos dispondrán de casi dos años para cumplir con el requerimiento;

- Los bancos disponen de niveles de capital por encima de sus requerimientos actuales, que podrán utilizar para cumplir con el nuevo requerimiento;

- La rentabilidad bancaria se sitúa actualmente en niveles elevados. Esta situación podría facilitar que las entidades aumenten sus niveles de solvencia reteniendo parte de sus beneficios.

Por el contrario, en caso de producirse un episodio de crisis en el futuro, la liberación del CCA tendría un impacto positivo muy relevante, mejorando la evolución del PIB, como muestra el panel derecho del gráfico 2. ¿Por qué? La liberación aumenta la diferencia entre el nivel de capital de los bancos y el exigido. Como resultado, las entidades estarán más dispuestas a proporcionar crédito a la economía al ser menos probable incumplir los requerimientos de capital, como muestran trabajos recientes![]() . De este modo, se amortigua la caída del PIB durante los periodos de crisis.

. De este modo, se amortigua la caída del PIB durante los periodos de crisis.

En conclusión, los cambios puestos en marcha para mejorar la efectividad del CCA permitirán reforzar la solvencia de los bancos con un impacto económico muy reducido, pero estimamos que los beneficios de su liberación en caso de crisis serán muy superiores. De esta forma, contribuirá a que la economía española sea más estable.