¿Cómo se transmiten los tipos de interés del BCE al sistema financiero? El nuevo marco operativo del Eurosistema

Las decisiones de política monetaria del BCE se implementan mediante el marco operativo, que guía a los tipos de interés de mercado para que sean consistentes con los tipos oficiales del Eurosistema. En marzo de 2024 el BCE ha revisado este marco para adaptarlo a los cambios en el entorno monetario.

El objetivo principal del Banco Central Europeo (BCE) es mantener la estabilidad de precios. En concreto, que la tasa de inflación se sitúe en el 2% anual a medio plazo. Para controlar la inflación, se utiliza la política monetaria. En la eurozona, es el Consejo de Gobierno del BCE![]() quien toma de modo centralizado las decisiones de política monetaria, pero su implementación se realiza de forma descentralizada por parte de los bancos centrales nacionales del Eurosistema

quien toma de modo centralizado las decisiones de política monetaria, pero su implementación se realiza de forma descentralizada por parte de los bancos centrales nacionales del Eurosistema![]() . ¿Cómo se implementan concretamente tales decisiones? El marco operativo del Eurosistema determina cómo se fijan los tipos de interés oficiales y cómo se trasladan al sistema financiero y, de ahí, al resto de la economía. En esta entrada explicamos en qué consiste el marco operativo, cómo ha evolucionado y las implicaciones de su reciente revisión

. ¿Cómo se implementan concretamente tales decisiones? El marco operativo del Eurosistema determina cómo se fijan los tipos de interés oficiales y cómo se trasladan al sistema financiero y, de ahí, al resto de la economía. En esta entrada explicamos en qué consiste el marco operativo, cómo ha evolucionado y las implicaciones de su reciente revisión![]() .

.

¿Qué es el marco operativo del Eurosistema y cómo ha evolucionado?

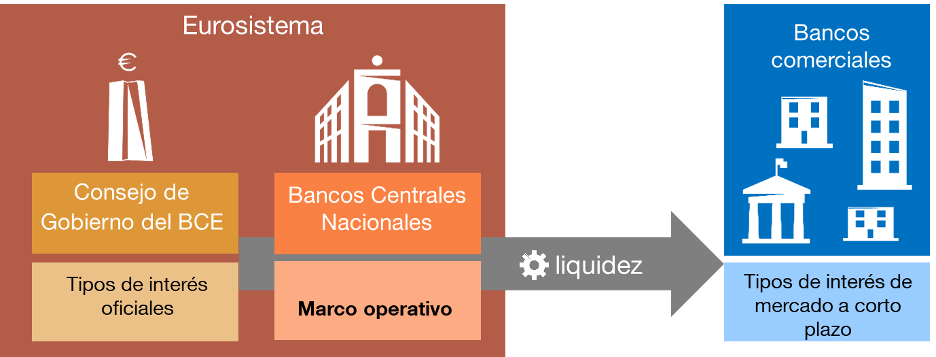

El marco operativo de la política monetaria única del Eurosistema es fundamental para la transmisión de la política monetaria, que se resume en el esquema 1. Puede definirse como el mecanismo y los instrumentos utilizados para implementar las decisiones de política monetaria tomadas por el BCE.

Esquema 1

EL MARCO OPERATIVO TRANSMITE LAS DECISIONES DE POLÍTICA MONETARIA A LOS MERCADOS FINANCIEROS

FUENTE: Banco de España

El instrumento principal de política monetaria son los tipos de interés oficiales. Para entender cómo funciona el marco operativo, conviene definir los tres tipos oficiales![]() que hay:

que hay:

- El tipo de interés de las Operaciones Principales de Financiación (OPF)

determina cuánto les va a costar a los bancos conseguir semanalmente liquidez del Eurosistema,

determina cuánto les va a costar a los bancos conseguir semanalmente liquidez del Eurosistema, - El de la Facilidad Marginal de Crédito (FMC), el coste de los créditos a un día;

- El de la Facilidad de Depósito (FD) , cuánto reciben por depositar los fondos.

La base del marco operativo está constituida por el tipo y la cuantía de las operaciones para proporcionar la liquidez a los bancos privados: los préstamos de política monetaria y, en algunas fases, las compras de activos. Otros elementos del marco, como los criterios para seleccionar las entidades participantes o las garantías a aportar para recibir liquidez han tenido menos cambios a lo largo de los años.

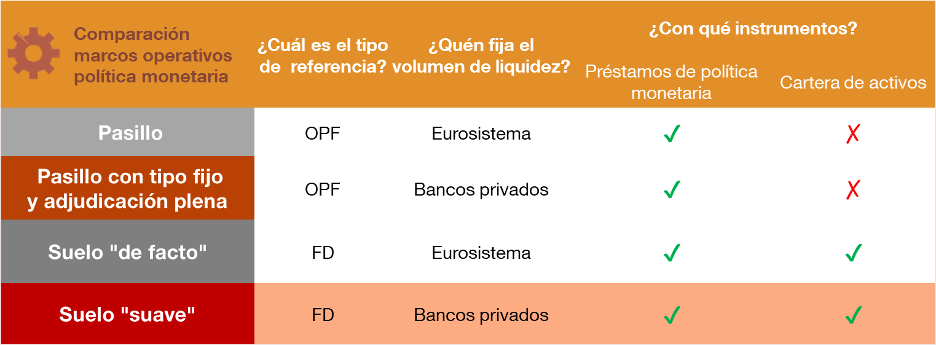

El marco operativo de política monetaria ha pasado por sucesivas fases o sistemas: pasillo, pasillo con tipo fijo y adjudicación plena, suelo "de facto" y el ahora anunciado suelo "suave"

El marco operativo permite guiar los tipos de mercado a corto plazo al nivel objetivo del BCE, consistente con los tipos de interés oficiales. Desde el inicio de la Unión Monetaria en 1999 ha pasado por sucesivas etapas, que se resumen en la tabla 1 y el esquema 2.

Tabla 1

PRINCIPALES CARACTERÍSTICAS DE LOS SUCESIVOS MARCOS OPERATIVOS DEL EUROSISTEMA

FUENTE: Banco de España

NOTA: OPF = Operaciones principales de financiación, de frecuencia semanal, a los bancos; FD = facilidad de deposito de los bancos en el Eurosistema. La última fila, en naranja, se refiere a las características del marco operativo recién revisado.

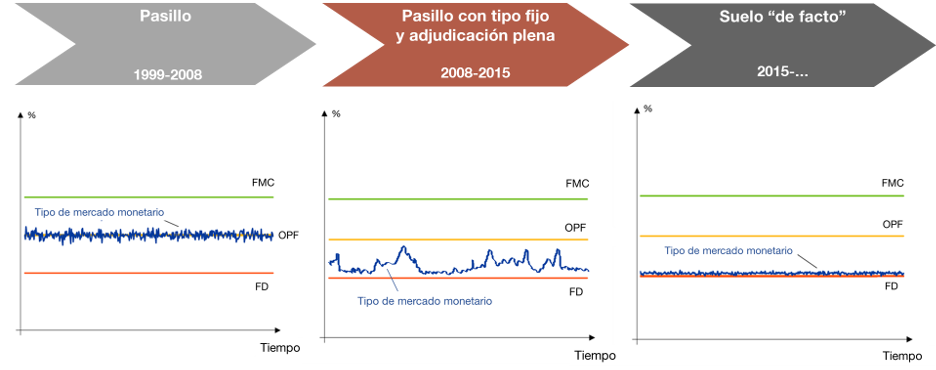

Esquema 2

EVOLUCIÓN DEL MARCO OPERATIVO. DEL PASILLO AL SUELO

FUENTE: Banco Central Europeo y Banco de España.

NOTA: El gráfico muestra los tres tipos de interés oficiales del BCE: facilidad marginal de crédito (FMC), operaciones principales de financiación (OPF) y facilidad de depósito (FD) y cómo conforman un pasillo de tipos de interés. El tipo del mercado monetario, determinado por los bancos, se sitúa en diferentes posiciones en relación con el pasillo, según sea el marco operativo.

1) Sistema pasillo (1999-2008)

Hasta la crisis financiera global de 2008, el marco utilizado era el conocido como sistema pasillo, en referencia a los tres tipos de interés oficiales. Bajo este marco, se producía un déficit estructural de liquidez del sistema bancario. Es decir, los bancos tenían que recurrir sistemáticamente a las operaciones principales de financiación (OPF) del Eurosistema para cubrir sus necesidades de liquidez![]() .

.

Así, el Eurosistema decidía cuánta liquidez se ofertaba cada semana (de acuerdo con sus estimaciones del citado déficit) y las entidades hacían peticiones a distintos tipos de interés. Si las necesidades de liquidez estimadas por el Eurosistema eran correctas, el tipo de interés de las OPF coincidía con el objetivo marcado por el BCE para anclar el resto de tipos de interés de mercado en los niveles consistentes con el objetivo de inflación.

2) Sistema pasillo con tipo fijo y con adjudicación plena (2008-2015)

Con la crisis financiera global de 2008 las necesidades de liquidez se volvieron mucho más volátiles y, por tanto, difíciles de predecir. Como respuesta a esta situación![]() , el Eurosistema empezó a proveer la liquidez a un tipo de interés fijo, al que adjudicaba a las entidades toda la liquidez que demandaban (Fixed Rate Full Allotment o FRFA, por sus siglas en inglés). En este marco se fijaba el tipo de interés de las operaciones, pero la cantidad de liquidez venía determinada por las entidades participantes, sujeta al respaldo de suficientes activos de garantía

, el Eurosistema empezó a proveer la liquidez a un tipo de interés fijo, al que adjudicaba a las entidades toda la liquidez que demandaban (Fixed Rate Full Allotment o FRFA, por sus siglas en inglés). En este marco se fijaba el tipo de interés de las operaciones, pero la cantidad de liquidez venía determinada por las entidades participantes, sujeta al respaldo de suficientes activos de garantía![]() .

.

3) Sistema suelo “de facto” (2015-…)

Desde 2015, en un contexto donde el margen para reducir los tipos de interés era pequeño (el de la facilidad de depósito llegó a ser negativo![]() ), los bancos centrales del Eurosistema empezaron a comprar bonos, sobre todo deuda pública, en el marco del programa de compra de activos

), los bancos centrales del Eurosistema empezaron a comprar bonos, sobre todo deuda pública, en el marco del programa de compra de activos![]() (APP). Esta decisión convirtió el marco operativo en un sistema suelo

(APP). Esta decisión convirtió el marco operativo en un sistema suelo![]() “de facto”.

“de facto”.

Mediante estas compras, el Eurosistema volvía a decidir la cantidad de liquidez que se inyectaba en el sistema financiero. Pero ahora la liquidez era muy superior a la demanda de las entidades, dada la magnitud de las compras. Con esta situación de exceso de liquidez![]() , lo relevante para los bancos es la remuneración que reciben por mantener esos fondos excedentarios en el banco central, es decir, el tipo de interés de la facilidad de depósito (FD), el menor de los tres tipos oficiales. Esto explica que los tipos de interés de mercado se anclaran al tipo de la facilidad de depósito, el suelo del pasillo, en vez de al de las OPF en el centro del pasillo.

, lo relevante para los bancos es la remuneración que reciben por mantener esos fondos excedentarios en el banco central, es decir, el tipo de interés de la facilidad de depósito (FD), el menor de los tres tipos oficiales. Esto explica que los tipos de interés de mercado se anclaran al tipo de la facilidad de depósito, el suelo del pasillo, en vez de al de las OPF en el centro del pasillo.

¿Y a partir de ahora, qué? El nuevo marco operativo

Los cambios anunciados en el marco operativo por el Consejo de Gobierno del BCE afectarán al modo en que se proporciona la liquidez a los bancos, en un contexto de reducción gradual del balance de los bancos centrales del Eurosistema.![]()

El nuevo marco operativo se fundamenta en seis principios básicos, recogidos en el esquema 3.

Esquema 3

LOS SEIS PRINCIPIOS DEL NUEVO MARCO OPERATIVO

FUENTE: Banco Central Europeo![]() y Banco de España.

y Banco de España.

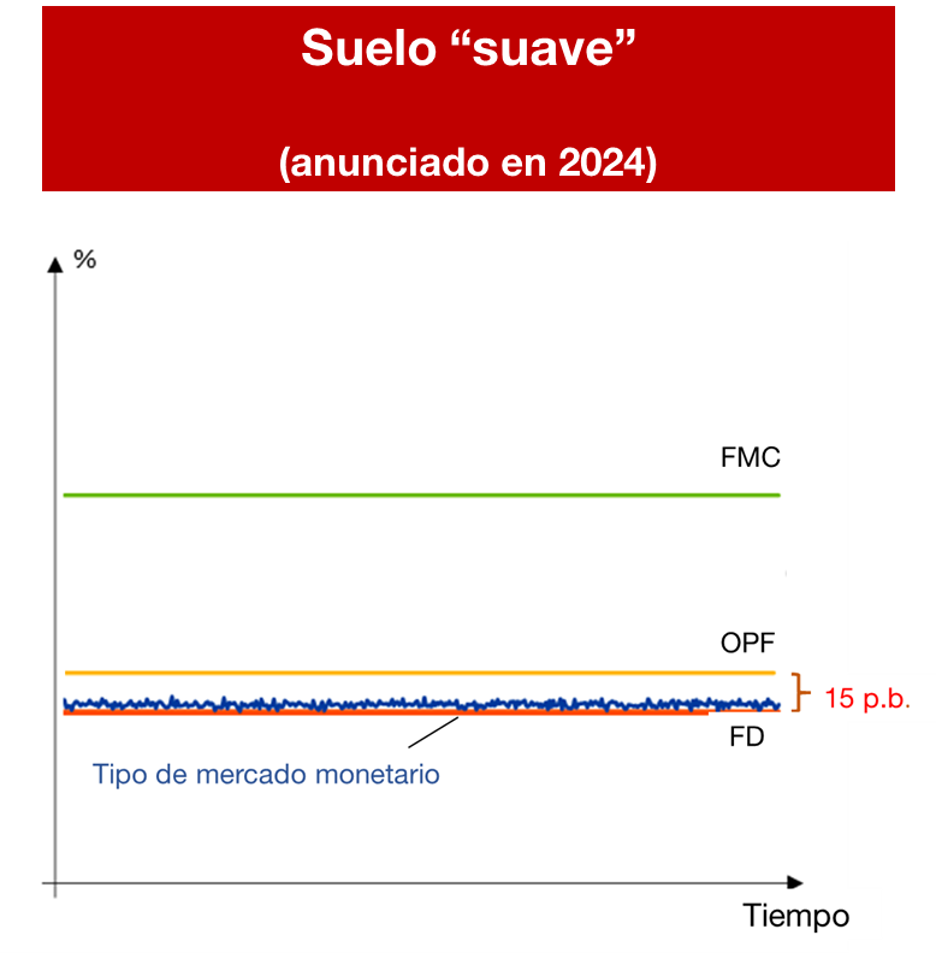

Como resultado de estos principios, el nuevo marco operativo puede definirse como un sistema suelo “suave”![]() y se sustenta en tres características:

y se sustenta en tres características:

1) Provisión de liquidez a través de operaciones de crédito a tipo fijo con adjudicación plena: las entidades serán quienes soliciten el volumen de liquidez que necesiten a través de las operaciones principales de financiación (OPF) con un tipo de interés fijado de antemano, como ocurría entre 2008 y 2015.

2) Se continúa funcionando bajo un sistema suelo, como se muestra en el esquema 4: el Eurosistema espera que el tipo de referencia para guiar los tipos de interés de mercado continúe siendo el tipo de la facilidad de depósito. Adicionalmente, se ha decidido disminuir el diferencial entre el tipo de la FD y el de la OPF a solo 15 puntos básicos. Esta reducción será efectiva a partir de septiembre de 2024. Con ello se abarata la participación de las entidades en las OPF, facilitando que el volumen de liquidez sea lo suficientemente elevado para mantener los tipos de mercados anclados al suelo.

Esquema 4

EL MARCO REVISADO Y EL SISTEMA DE SUELO “SUAVE”

FUENTE: Banco de España.

NOTA: En el nuevo marco el diferencial entre el tipo de las operaciones principales de financiación (OPF) y el de la facilidad de depósito (FD) ha pasado de 50 a 15 puntos básicos. Dado el exceso de liquidez que persiste se espera que el tipo de mercado monetario siga pegado al suelo del pasillo.

3) Utilización de un conjunto amplio de instrumentos: el marco no dependerá totalmente de las operaciones de crédito a corto plazo, en concreto las OPF, para satisfacer la demanda de reservas de los bancos. Aunque la unidad marginal de liquidez –es decir, el último euro de liquidez- sí se otorgará mediante estas operaciones, existirán también operaciones estructurales, incluidas las compras de activos, que contribuirán a cubrir las necesidades estructurales de liquidez del sistema bancario.

La transición al nuevo marco operativo va a ser gradual y asegura la correcta implementación de la política monetaria a futuro

No obstante, la transición va a ser gradual. Los cambios en el marco operativo no empezarán a notarse hasta que el exceso de liquidez actual se haya reducido suficientemente.

¿Cuándo y cómo se espera que esto ocurra?![]() En los próximos años, a medida que se produzcan los vencimientos tanto de las operaciones de crédito a más largo plazo (TLTRO

En los próximos años, a medida que se produzcan los vencimientos tanto de las operaciones de crédito a más largo plazo (TLTRO![]() ) como de los programas de compras de activos (APP y PEPP

) como de los programas de compras de activos (APP y PEPP![]() ) que todavía dominan el balance de los bancos centrales del Eurosistema, como se observa en el gráfico 1.

) que todavía dominan el balance de los bancos centrales del Eurosistema, como se observa en el gráfico 1.

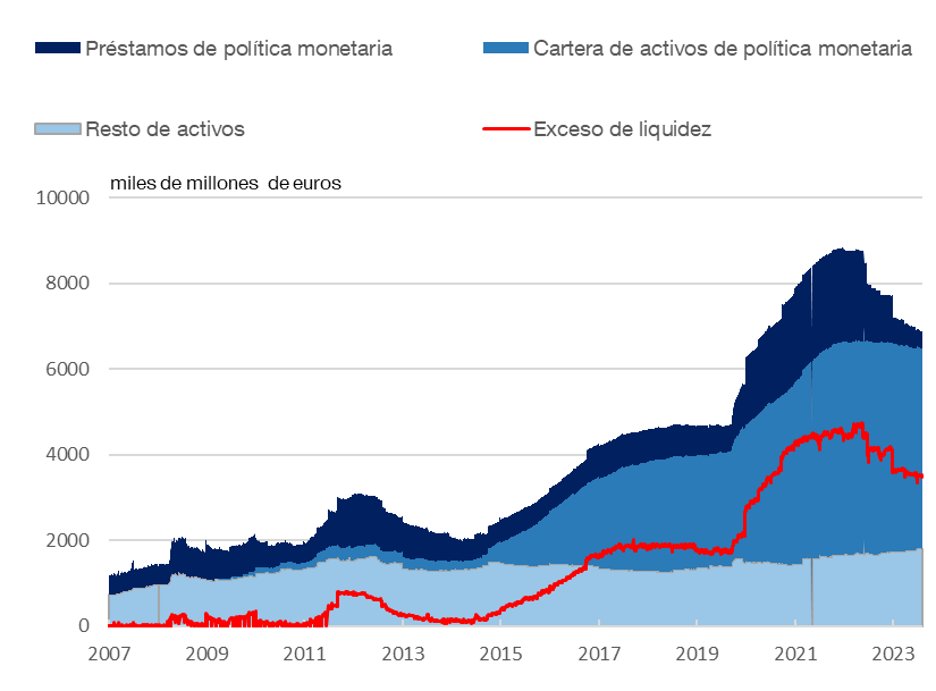

Gráfico 1

BALANCE DEL EUROSISTEMA. PROVISIÓN DE LIQUIDEZ (ACTIVO) Y EXCESO DE LIQUIDEZ (PASIVO)

FUENTE: Banco de España.

NOTAS:

-Los préstamos de política monetaria y la cartera de activos constituyen la provisión de liquidez del Eurosistema al sistema bancario y forman parte del activo del balance del Eurositema.

-El exceso de liquidez![]() del sistema bancario se calcula a partir de dos partidas del pasivo. Por un lado, el exceso de reservas bancarias

del sistema bancario se calcula a partir de dos partidas del pasivo. Por un lado, el exceso de reservas bancarias![]() , que es el volumen de liquidez que las entidades tienen en los bancos centrales, exceptuando la cantidad correspondiente al requerimiento de reservas mínimas. Y por otro, la facilidad de depósito, que es la cantidad de liquidez que las entidades depositan a un día en su banco central para conseguir la remuneración correspondiente.

, que es el volumen de liquidez que las entidades tienen en los bancos centrales, exceptuando la cantidad correspondiente al requerimiento de reservas mínimas. Y por otro, la facilidad de depósito, que es la cantidad de liquidez que las entidades depositan a un día en su banco central para conseguir la remuneración correspondiente.

Tras un largo y complicado proceso de revisión, el nuevo marco operativo se adapta así a la fase de normalización del balance del Eurosistema y a las nuevas necesidades del sistema bancario. Con este marco operativo, que aún tardará en estar plenamente activo, el Eurosistema se asegura la correcta implementación de su política monetaria a futuro.

NOTA: Las opiniones de esta entrada de blog son responsabilidad de los autores y no necesariamente coinciden con las del Banco de España o el Eurosistema.