La inflación no nos afecta a todos por igual. ¿De qué depende su impacto?

La inflación nos afecta a todos, pero no por igual. Lo hace a través de distintos canales que impactan en nuestra capacidad de ahorro. A partir de un rico conjunto de datos, se observa que, en 2021, tanto el nivel de renta laboral como, sobre todo, la edad, explican el impacto diferencial de la inflación sobre los hogares españoles.

03/09/2024

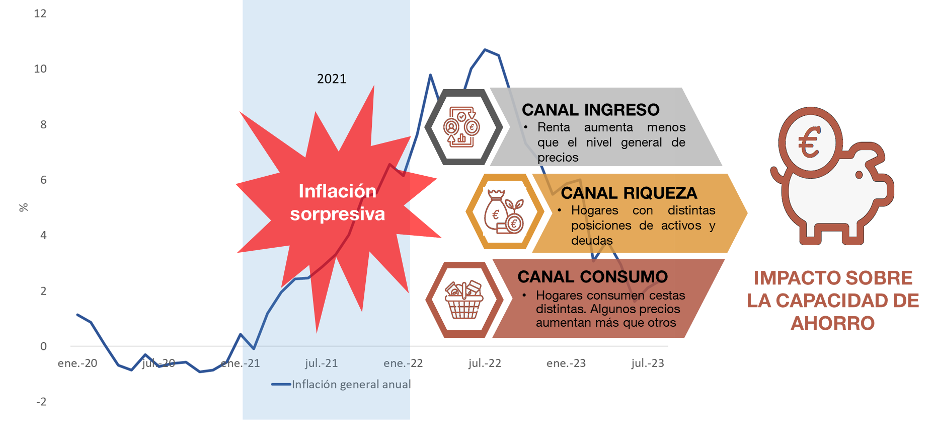

La escalada de la inflación en los últimos años nos ha alcanzado a todos: trabajadores o desempleados, estudiantes o pensionistas, tengamos ingresos altos o bajos, ahorros o deudas. Pero lo ha hecho de forma muy heterogénea. La inflación![]() puede definirse como el aumento del nivel de precios de la cesta de bienes y servicios que consume un hogar representativo. Ahora bien, los cambios en los precios no son uniformes y ninguno somos exactamente “el hogar representativo”. Por ello, el impacto de la inflación puede ser muy diferente para cada uno de nosotros. ¿A través de qué canales nos afecta? ¿Quién pierde más y quién menos? ¿Hay hogares que se beneficiaron de la sorpresa inflacionista de 2021 en España?

puede definirse como el aumento del nivel de precios de la cesta de bienes y servicios que consume un hogar representativo. Ahora bien, los cambios en los precios no son uniformes y ninguno somos exactamente “el hogar representativo”. Por ello, el impacto de la inflación puede ser muy diferente para cada uno de nosotros. ¿A través de qué canales nos afecta? ¿Quién pierde más y quién menos? ¿Hay hogares que se beneficiaron de la sorpresa inflacionista de 2021 en España?

La inflación y sus canales de impacto

La inflación afecta a nuestro poder adquisitivo, a nuestra riqueza y, en última instancia, a nuestra capacidad de ahorro, que es la que aquí vamos a analizar.

El valor real de los recursos disponibles para ahorrar no solo está determinado por nuestros activos y nuestras deudas, sino también por los ingresos laborales y el gasto en consumo que realizamos en un determinado periodo.

La inflación afecta a nuestra capacidad de ahorro a través de tres canales: ingreso, riqueza y consumo relativo

Hay tres canales por los que la inflación impacta en nuestra capacidad de ahorro, recogidos en el esquema 1:

Esquema 1

LA INFLACIÓN DE 2021 Y SUS CANALES DE IMPACTO SOBRE LOS HOGARES

FUENTE: Banco de España

- El canal de ingreso laboral es el más intuitivo: la inflación reduce la capacidad de compra de los salarios. Si el precio de la cesta de consumo de un hogar aumenta y el salario no lo hace –o lo hace en menor magnitud–, este hogar debe dedicar una mayor parte de sus ingresos para lograr consumir los mismos bienes y servicios. Por tanto, su capacidad de ahorro y de acumular riqueza disminuye.

- El canal de riqueza actúa a través de nuestros activos (financieros, inmobiliarios, etc.) y deudas. De acuerdo con este canal, la inflación “enriquece” a los deudores y suele “empobrecer” a quienes tienen activos: los ahorradores y los acreedores. ¿Por qué? Porque la inflación reduce el valor real de las deudas –por ejemplo, de las hipotecas–, al tiempo que tiende a disminuir el valor real de los activos.

Se entiende mejor con un ejemplo. Pongamos que usted pidió un préstamo al banco de 10.000 euros para comprar un coche. El valor real de esa deuda no es más que la cantidad de bienes y servicios que se puede consumir con esa cantidad de dinero; en este caso y en el momento que pidió el préstamo, un vehículo de ese precio. Pues bien, si los precios (de los coches) aumentan, seguirá debiendo 10.000 euros al banco, pero el valor real de esa deuda disminuirá, ya que los mismos 10.000 euros no le permitirían comprar hoy su vehículo. Usted, como deudor, sale beneficiado.

En el caso de los activos suele pasar lo contrario. Supongamos que usted tiene una cuenta o depósito bancario de 10.000 euros. El valor real de este activo disminuye con la inflación: con precios más altos, usted puede comprar menos cosas hoy con esos 10.000 euros de ahorro en el banco. - El canal de consumo relativo, que actúa a través de las diferencias en la cesta de consumo. Los cambios en los precios son diferentes entre productos y ningún hogar consume exactamente la misma cesta de bienes y servicios que “el hogar representativo”. En otras palabras, cada hogar experimenta una inflación “personal” que depende de su cesta de consumo particular. Por ejemplo, si los precios de las manzanas aumentan más que los de las naranjas, la inflación personal será mayor para aquellos hogares que consuman más manzanas.

Los tres canales en los datos: ¿cómo afectó la subida de la inflación en 2021 a los españoles?

Los canales descritos anteriormente afectan de manera diferente a las personas según su nivel de renta y edad, entre otras características. Y para poder evaluar el impacto neto de la inflación sobre los distintos grupos de la población hay que considerar los tres canales conjuntamente.

Esta cuantificación requiere información detallada a nivel de individuos y hogares. Un trabajo reciente![]() , realizado por investigadores del Banco de España y de BBVA Research, emplea datos anonimizados

, realizado por investigadores del Banco de España y de BBVA Research, emplea datos anonimizados![]() de los clientes de BBVA para analizar el impacto del aumento sorpresivo de la inflación en el año 2021

de los clientes de BBVA para analizar el impacto del aumento sorpresivo de la inflación en el año 2021![]() sobre los hogares españoles a través de los tres canales descritos.

sobre los hogares españoles a través de los tres canales descritos.

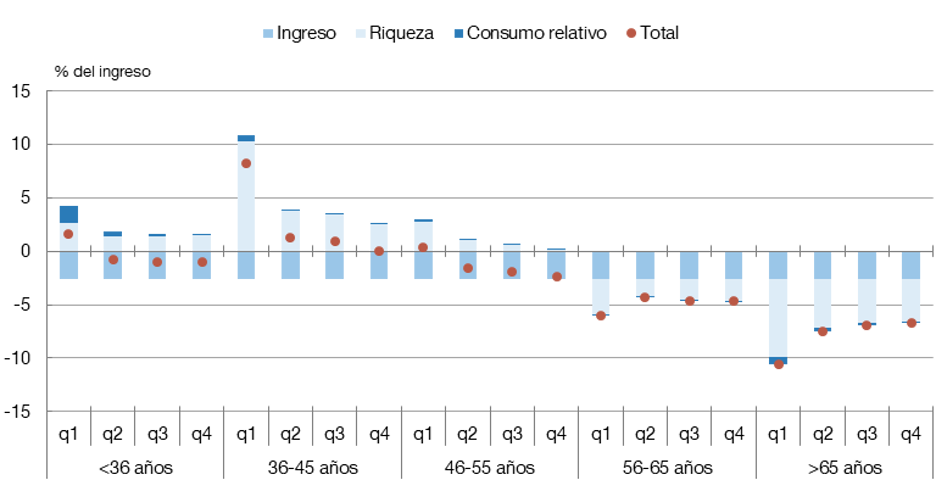

En 2021, el impacto diferencial de la inflación en España estuvo determinado por la edad más que por la renta. Las personas mayores, que suelen tener más ahorros, fueron las más perjudicadas

Los resultados principales, por tramos de renta laboral dentro de cada grupo de edad, se muestran en el gráfico 1. Las barras representan el impacto de la inflación sobre el ahorro de cada uno de los tres canales por separado, mientras que el punto refleja el efecto total que resulta de sumar el impacto de los tres canales. El impacto se muestra en todos los casos como porcentaje de la renta laboral.

Gráfico 1

LOS TRES CANALES DE IMPACTO DE LA INFLACIÓN DE 2021, POR EDAD Y RENTA LABORAL

FUENTE: Ferreira, Leiva, Nuño, Ortiz, Rodrigo y Vázquez (2024)![]()

NOTAS:

-Las columnas representan el individuo promedio en cada cuartil de ingreso dentro de los distintos grupos de edad. El impacto está medido como el porcentaje del ingreso laboral en términos reales de la sorpresa inflacionaria en España durante 2021. Cada segmento de las barras es el efecto de cada uno de los tres canales.

-Los cuartiles (q1-q4) de la distribución de ingreso se definen de la siguiente manera: dentro de cada grupo de edad, se ordenan los clientes bancarios de menor a mayor ingreso, lo cual genera una distribución: q1 incluye las personas con ingreso en el 25% inferior de dicha distribución, q2, los clientes entre el 25% y el 50%, q3 captura clientes entre el 50% y el 75%, y q4 recoge aquellos clientes con ingreso por encima del 75%.

Del gráfico pueden extraerse las siguientes conclusiones:

- En 2021, el canal de riqueza y el de ingreso fueron cuantitativamente más importantes que el canal de consumo relativo.

- La magnitud de los canales y del impacto total de la inflación varía según el nivel de renta de los hogares, pero, especialmente, en función de la edad de las personas:

- En general, en 2021, las personas de mediana edad (36-45 años) no se vieron muy afectadas por la inflación, en términos netos. La explicación es que estas personas son, en general deudoras, pues muchas tienen una hipoteca. Para estas personas, las pérdidas del canal de ingreso, que afectaron a todos los hogares, se compensaron con las ganancias que tuvieron a través del canal de riqueza. De hecho, para los hogares jóvenes y de mediana edad de menor renta el impacto neto fue positivo.

- En sentido contrario, los principales perjudicados por el repunte de la inflación ese año fueron las personas de más de 65 años, en particular los de menor nivel de renta. Esto se debe a que estas personas suelen ser ahorradores, con una parte muy importante de sus ahorros concentrada en depósitos y cuentas corrientes. El valor real de estos activos cae con la inflación, mientras que otros activos, como la vivienda y las acciones, pueden ver su valor real incluso aumentar con la inflación.

Es importante mencionar que este análisis no ofrece una visión completa del impacto de la inflación sobre los hogares españoles, por lo que hay que interpretar los resultados con cautela.

En primer lugar, nuestro estudio![]() se refiere a un solo año, 2021, y a un solo país, España. El FMI

se refiere a un solo año, 2021, y a un solo país, España. El FMI![]() ha aplicado la misma metodología a un grupo amplio de países en un trabajo reciente

ha aplicado la misma metodología a un grupo amplio de países en un trabajo reciente![]() . Sus resultados muestran que el impacto de los distintos canales varía mucho entre países, en función de su estructura socioeconómica y la distribución de gastos de consumo.

. Sus resultados muestran que el impacto de los distintos canales varía mucho entre países, en función de su estructura socioeconómica y la distribución de gastos de consumo.

En segundo lugar, no se considera el impacto de la inflación en la actividad económica, el empleo o los dividendos.

Finalmente, no se tienen en cuenta las medidas fiscales![]() que las autoridades de nuestro país desplegaron en 2021 para aliviar los efectos de la inflación sobre los individuos más vulnerables.

que las autoridades de nuestro país desplegaron en 2021 para aliviar los efectos de la inflación sobre los individuos más vulnerables.

En todo caso, este trabajo pone de manifiesto que, en 2021, el aspecto más relevante para explicar el impacto diferencial de la inflación sobre los hogares españoles fue la edad y no tanto el nivel de renta. Y la razón es que a medida que nos hacemos mayores pasamos de ser deudores a ahorradores, por lo que el impacto de la inflación a través del canal de riqueza, cuantitativamente muy importante, pasa de ser positivo a negativo.

NOTA: Las opiniones de esta entrada de blog son responsabilidad de los autores y no necesariamente coinciden con las del Banco de España o el Eurosistema.