Responder «No lo sé»: qué nos dice sobre tu género, conocimientos y comportamientos financieros

Las diferencias entre hombres y mujeres en conocimientos financieros no dependen solo de sus aciertos o fallos en un cuestionario. Las mujeres recurren con mayor frecuencia al «No lo sé». Esta opción, que ayuda a explicar la brecha en conocimientos, está, además, vinculada a comportamientos y contextos financieros específicos.

El 8 de marzo se celebra el Día Internacional de la Mujer. Desde la economía hablamos con frecuencia de diferencias entre hombres y mujeres![]() en empleo

en empleo![]() , promociones

, promociones![]() o salarios. Pero hay otra brecha de género, que también condiciona el bienestar: la brecha en competencias financieras.

o salarios. Pero hay otra brecha de género, que también condiciona el bienestar: la brecha en competencias financieras.

Además de que los hombres y las mujeres participan de forma distinta en productos de ahorro, inversión o seguros, también se observan![]() diferencias relevantes en sus conocimientos financieros.

diferencias relevantes en sus conocimientos financieros.

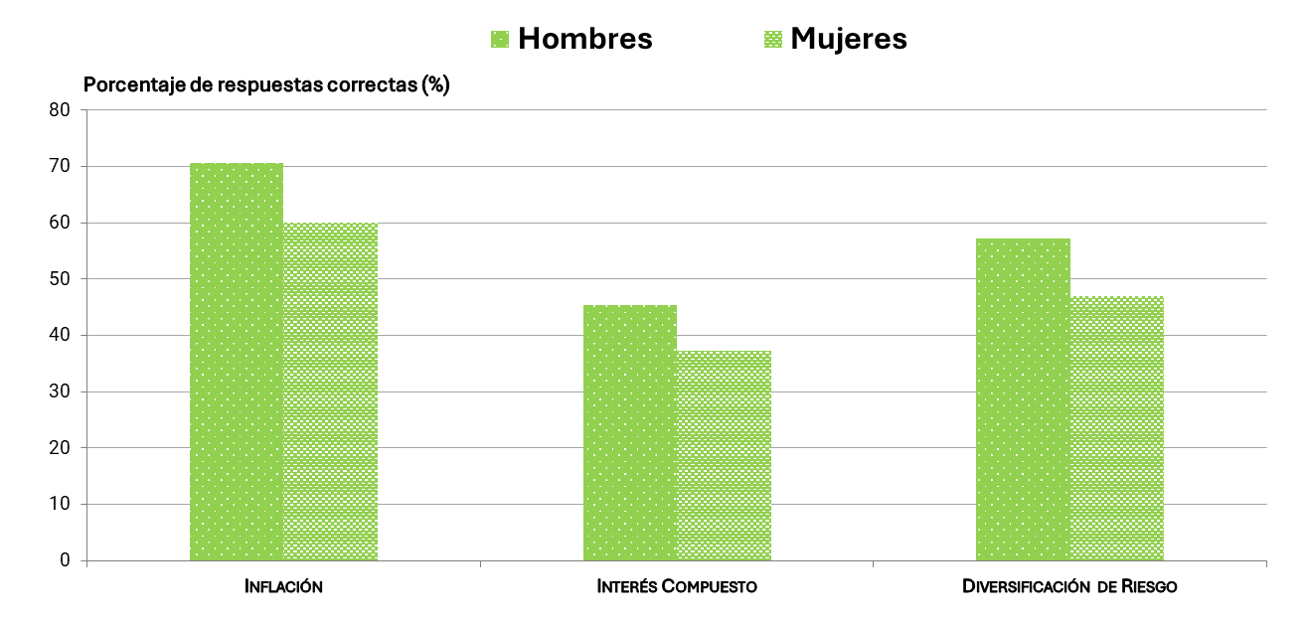

Los hombres responden correctamente más preguntas financieras que las mujeres

En España y en muchos países![]() las mujeres muestran, en media, menores niveles de conocimientos financieros que los hombres. Es importante destacar que este conocimiento se mide de forma muy simple: el porcentaje de respuestas correctas a preguntas básicas sobre conceptos como la inflación, el interés compuesto o la diversificación del riesgo (gráfico 1).

las mujeres muestran, en media, menores niveles de conocimientos financieros que los hombres. Es importante destacar que este conocimiento se mide de forma muy simple: el porcentaje de respuestas correctas a preguntas básicas sobre conceptos como la inflación, el interés compuesto o la diversificación del riesgo (gráfico 1).

Gráfico 1

CONOCIMIENTOS FINANCIEROS EN ESPAÑA POR GÉNERO

PORCENTAJE DE RESPUESTAS CORRECTAS A PREGUNTAS SOBRE CONCEPTOS BÁSICOS

FUENTE: Elaboración propia a partir de los microdatos de la Encuesta de Competencias Financieras 2021![]() .

.

¿Qué explica las diferencias?

Una parte de la brecha de género en el porcentaje de respuestas correctas se explica![]() por diferencias en características observables entre hombres y mujeres, como las diferencias en educación, habilidades numéricas/lectoras, interés o experiencia en finanzas, especialización en ciertas tareas en el hogar, confianza, u otros factores institucionales o culturales como las normas sociales.

por diferencias en características observables entre hombres y mujeres, como las diferencias en educación, habilidades numéricas/lectoras, interés o experiencia en finanzas, especialización en ciertas tareas en el hogar, confianza, u otros factores institucionales o culturales como las normas sociales.

Si comparamos hombres y mujeres con el mismo nivel educativo, mismas habilidades numéricas/lectoras, interés o experiencia en finanzas, etc., el porcentaje en respuestas correctas en preguntas financieras es más parecido. Pero sigue siendo mayor para los hombres que para las mujeres.

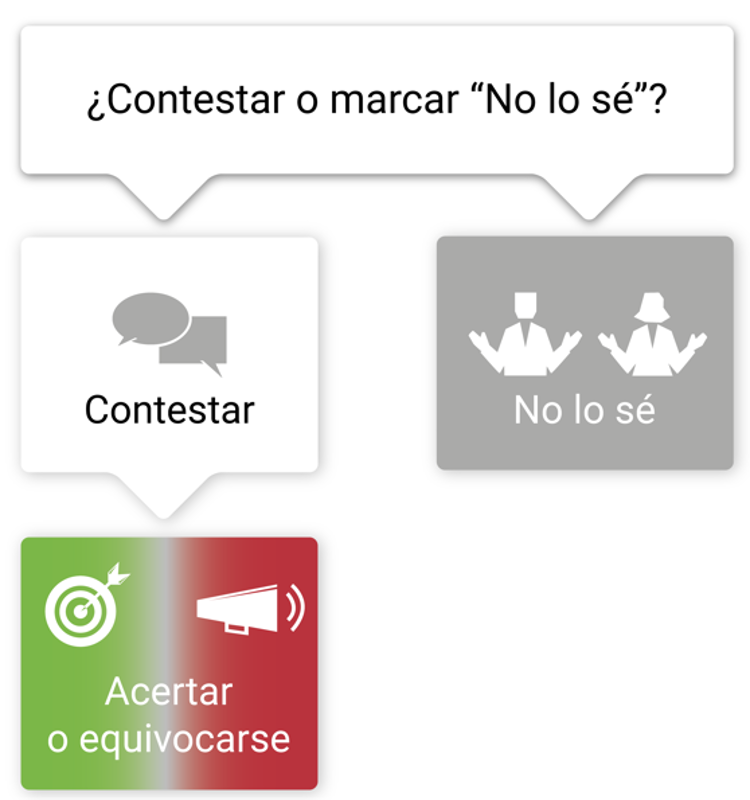

Detengámonos en cómo lo medimos. El índice típico de alfabetización financiera se basa en la proporción de respuestas correctas respecto al total, esto es, se limita a contabilizar los aciertos. Pero los resultados de la encuesta pueden aportar más información: la contenida en las respuestas no correctas. Estas respuestas provienen de dos decisiones distintas (esquema 1):

- Decidirse a contestar y equivocarse

- Decidir marcar «No lo sé»

Esquema 1

GESTIÓN DE LA DUDA

FUENTE: Elaboración propia.

El resultado de la primera vía es un error y se refleja claramente como falta de conocimientos. En cambio, el resultado «no lo sé» no permite concluir si se corresponde con falta de conocimientos (no sabe la respuesta) u otro motivo como falta de seguridad (ante la duda, opta por el «no lo sé»).

Pues bien, las encuestas suelen detectar diferencias de género: las mujeres tienden a decir «no lo sé» con mayor frecuencia que los hombres. Sin embargo, no podemos afirmar si es porque efectivamente hay más que desconocen la respuesta o es por otros motivos, como ser más cautas o tener menor confianza. Pero investigamos si esa diferencia va más allá de la falta de conocimientos.

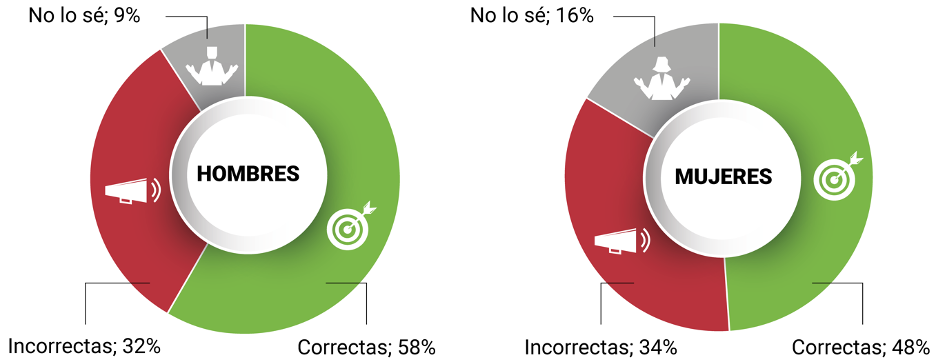

La frecuencia de responder «No lo sé» también importa

En la práctica se ha documentado que en muchos países existe una brecha de género en la probabilidad de elegir responder «No lo sé» y España no es una excepción: las mujeres eligen la opción «No lo sé» casi el doble de veces que los hombres (gráfico 2).

Gráfico 2

RESPUESTAS EN LA ENCUESTA DE COMPETENCIAS FINANCIERAS, POR GÉNERO

FUENTE: Encuesta de Competencias Financieras 2021![]() .

.

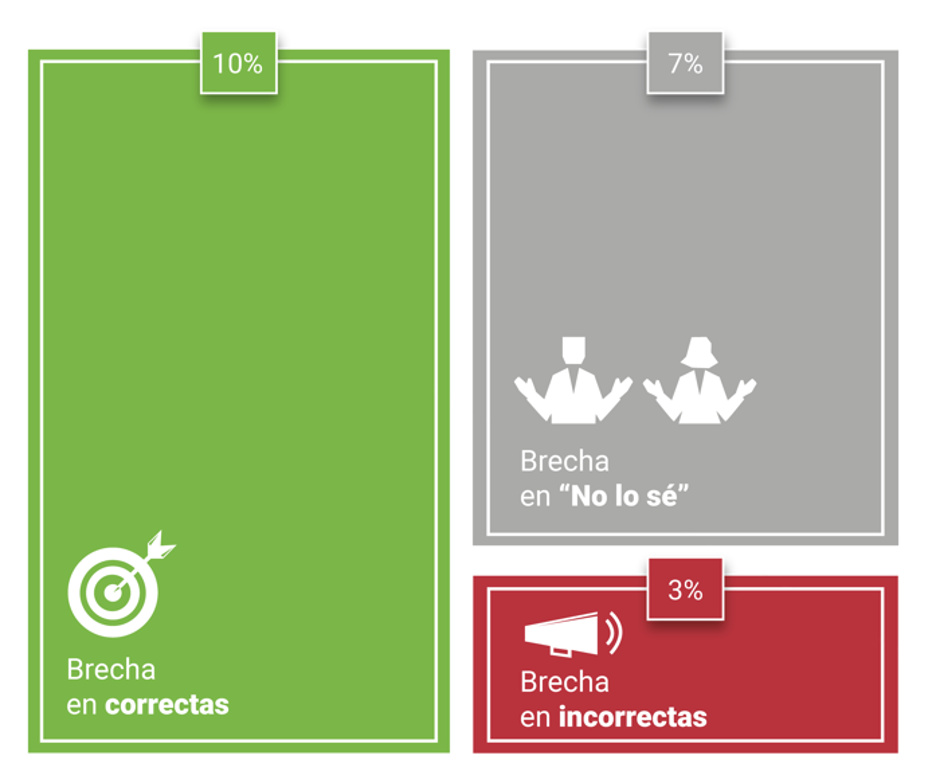

La brecha de género en conocimientos financieros se divide en una parte atribuible a las respuestas incorrectas y otra parte relacionada con la mayor tendencia de las mujeres a responder «No lo sé»

Las diferencias entre hombres y mujeres en elegir la opción «No lo sé» son mayores que las diferencias en respuestas incorrectas (gráfico 3). Con microdatos![]() de la Encuesta de Competencias Financieras

de la Encuesta de Competencias Financieras![]() de 2021 mostramos que la brecha de género al responder «No lo sé» (7%) equivale a más de 2/3 del diferencial en respuestas correctas (10%) a preguntas que se referían a la inflación, el interés compuesto o la diversificación del riesgo.

de 2021 mostramos que la brecha de género al responder «No lo sé» (7%) equivale a más de 2/3 del diferencial en respuestas correctas (10%) a preguntas que se referían a la inflación, el interés compuesto o la diversificación del riesgo.

Gráfico 3

BRECHAS DE GÉNERO EN RESPUESTAS

FUENTE: Encuesta de Competencias Financieras 2021![]() .

.

Responder «No lo sé» no es sólo falta de conocimiento. También es comportamiento (y es maleable)

Investigando sobre la posibilidad de obtener información de las encuestas más allá del dato numérico de las respuestas, en otro estudio![]() mostramos que, a un mismo nivel de conocimiento de los encuestados, la frecuencia de la opción «No lo sé» puede variar si se alteran elementos en el planteamiento de la encuesta.

mostramos que, a un mismo nivel de conocimiento de los encuestados, la frecuencia de la opción «No lo sé» puede variar si se alteran elementos en el planteamiento de la encuesta.

Realizamos una encuesta online siguiendo el cuestionario de la Encuesta de Competencias Financieras y las pautas de la Red Internacional de Educación Financiera![]() de la OCDE, pero alteramos al azar -y esto es lo importante- el diseño de la sección de preguntas sobre conocimientos financieros con tres intervenciones:

de la OCDE, pero alteramos al azar -y esto es lo importante- el diseño de la sección de preguntas sobre conocimientos financieros con tres intervenciones:

- eliminar la opción de respuesta «No lo sé»

- proveer premios monetarios por acierto

- incorporar un «empujón» informativo, donde pedimos evitar elegir «No lo sé» y señalamos que una parte importante de la brecha en conocimientos entre hombres y mujeres se debe a que las mujeres eligen responder «No lo sé» con mayor frecuencia

Logramos así que las respuestas «No lo sé» disminuyeran en ambos géneros y, con el empujón informativo, mucho más en las mujeres, hasta reducir la brecha de género a menos de la mitad. La conclusión entonces es que «no lo sé» no es siempre una respuesta fija y, por lo tanto, no es una indicación inequívoca de ignorancia. También está asociado a una forma de comportamiento.

Y la intervención informativa consigue cambiarlo y reducir la brecha de género en el «no lo sé», brecha que incluso puede llegar a cerrarse al condicionar -en modelos de regresión- por otras características de la población. Sigamos.

¿Qué más nos dice el «no lo sé»?

Hasta aquí, la elección de «No lo sé» podría parecer «sólo» un problema de medición o de diferencias de comportamiento en encuestas.

Sin embargo, elegir «No lo sé» también revela aspectos importantes del bienestar de los individuos. En nuestra investigación![]() mostramos que elegir la opción del «no lo sé» como respuesta se relaciona con resultados en otros indicadores estándar de competencias financieras

mostramos que elegir la opción del «no lo sé» como respuesta se relaciona con resultados en otros indicadores estándar de competencias financieras![]() . Cuanto mayor es el número de respuestas «No lo sé», peores son los indicadores de comportamiento financiero, bienestar objetivo financiero, conocimiento de productos financieros y tenencia de productos financieros, incluso comparando entre aquellos con el mismo nivel de conocimientos financieros.

. Cuanto mayor es el número de respuestas «No lo sé», peores son los indicadores de comportamiento financiero, bienestar objetivo financiero, conocimiento de productos financieros y tenencia de productos financieros, incluso comparando entre aquellos con el mismo nivel de conocimientos financieros.

Más respuestas «No lo sé» se asocian a peores resultados en medidas de salud financiera, pautas de comportamiento financiero, y de conocimiento y tenencia de productos financieros

¿SABÍAS QUE…?

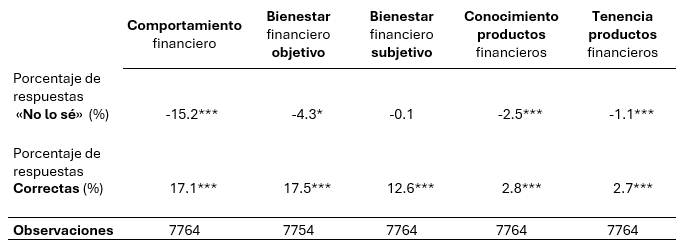

En nuestro análisis![]() utilizamos la Encuesta de Competencias Financieras 2021 para estudiar la correlación entre responder «no lo sé» y otros resultados económicos. Encontramos que un mayor porcentaje de respuestas «No lo sé» en preguntas de conocimientos financieros se asocia con peores indicadores financieros, incluso comparando personas con el mismo porcentaje de respuestas correctas en preguntas sobre conocimientos financieros.

utilizamos la Encuesta de Competencias Financieras 2021 para estudiar la correlación entre responder «no lo sé» y otros resultados económicos. Encontramos que un mayor porcentaje de respuestas «No lo sé» en preguntas de conocimientos financieros se asocia con peores indicadores financieros, incluso comparando personas con el mismo porcentaje de respuestas correctas en preguntas sobre conocimientos financieros.

Los números de la tabla muestran la correlación con cada uno de los indicadores financieros. Así, por ejemplo, un aumento de 1 punto porcentual en el porcentaje de respuestas «no lo sé» se asocia con 15 puntos menos en el índice de comportamiento financiero.

Asociación «No lo sé» e indicadores financieros

NOTA: Los asteriscos (*) indican que dicha correlación es estadísticamente significativa, con probabilidad al 99% (***), 95% (**) y 90% (*). La regresión también incluye una variable indicadora de género.

FUENTE: Hospido, Iriberri, Machelett (2025)![]() a partir de datos de la Encuesta de Competencias Financieras 2021.

a partir de datos de la Encuesta de Competencias Financieras 2021.

Los indicadores financieros que utilizamos son:

- Comportamiento financiero, medido por 8 prácticas: llevar un control del dinero, ahorrar activamente, no endeudarse para llegar a fin de mes, buscar asesoramiento, vigilar las finanzas personales, fijar objetivos financieros a largo plazo, hacer compras meditadas y pagar las facturas a tiempo.

- Bienestar financiero objetivo: capacidad de afrontar shocks de ingresos (medida por: haber tenido ingresos suficientes para cubrir los gastos en los últimos 12 meses; y, en caso de perder la fuente principal de ingresos, tener cubiertos los gastos sin endeudarse ni mudarse al menos 3 meses).

- Bienestar financiero subjetivo: satisfacción con la situación financiera propia, sentir que no limita la capacidad de hacer lo que es importante y que no se tiene demasiada deuda.

- Conocimiento de productos financieros: suma de conocimiento de productos de pagos, ahorro/inversión, seguros, crédito y criptoactivos.

- Tenencia de productos financieros: suma de tenencia individual y conjunta de productos de pagos, ahorro/inversión, seguros, crédito y criptoactivos.

En este 8 de marzo, medir la brecha financiera también implica fijarse en el «No lo sé». La parte de esa diferencia que se debe a comportamiento se puede modificar y, por eso, hacer visible esta dimensión forma parte de nuestra agenda: que menos mujeres sientan que las finanzas son un terreno ajeno y que más puedan responder, participar y decidir con confianza sobre su bienestar económico presente y futuro.

NOTA: Las opiniones de esta entrada de blog son responsabilidad de los autores y no necesariamente coinciden con las del Banco de España o el Eurosistema.