Avanzando hacia el futuro de nuestro dinero: el euro digital

¿Por qué hablamos tanto del euro digital? Desde 2021 el Eurosistema trabaja en una versión digital del euro para que los ciudadanos podamos disfrutar de las características del efectivo también en nuestros pagos digitales. El Consejo de Gobierno del BCE ha decidido pasar a la siguiente fase del proyecto. Quizá te preguntas: ¿qué puede aportarme a mí el euro digital?

El Eurosistema lleva desde 2021 trabajando en una versión digital de la moneda única: el euro digital. El objetivo no es reemplazar los billetes y monedas, sino ofrecer una alternativa de dinero público adaptada a los nuevos tiempos. Factores como la caída en el uso del efectivo y la necesidad de disponer de una solución paneuropea de pago en comercio que no dependa de actores extranjeros justifican la emisión de un euro digital, una vez se cuente con el marco legal necesario. En consecuencia, el Consejo de Gobierno del Banco Central Europeo ha acordado pasar a la siguiente fase del proyecto. Pero, para el ciudadano, ¿qué puede suponer el euro digital? ¿Cómo cambiaría nuestra forma de pagar?

Principales beneficios del euro digital

El euro digital será un medio de pago que podremos usar en nuestras principales operaciones del día a día: pagar en un comercio, una compra online, a un amigo... Poder hacer todas estas transacciones con el mismo instrumento de pago ya es una novedad en sí misma, e interesante; pero la verdadera clave del euro digital reside en que es un bien público. ¿Y esto es relevante? Sí, porque ser un medio de pago respaldado por los bancos centrales garantiza al ciudadano el acceso universal, gratuito y no dependiente de proveedores extranjeros a ese medio de pago. Exactamente igual que el efectivo en nuestros bolsillos, pero utilizable en el mundo digital.

El euro digital está pensado para los ciudadanos, como complemento de los billetes y monedas

El euro digital se está diseñando pensando en las necesidades y preferencias de la sociedad y como complemento de los billetes y monedas. Los ciudadanos podrán acudir a su entidad para abrir una cuenta de euros digitales, que sería similar a las cuentas bancarias, pero con el respaldo del banco central. Desde la cuenta de euros digitales podrán hacer pagos de forma fácil y segura, incluso las personas menos familiarizadas con las tecnologías. Además, las operaciones más habituales (apertura de cuenta, transferencias, pagos en comercio...) serán gratuitas para los consumidores. Y al ser de curso legal, como el efectivo, tendremos la certeza de que podemos utilizarlo en cualquier comercio de la zona del euro, sea físico o electrónico. En definitiva, las características del euro digital son sus principales ventajas (esquema 1).

Esquema 1

CARACTERíSTICAS DEL EURO DIGITAL

Fuente: Banco de España.

A fin de replicar al máximo las características del efectivo, el diseño del euro digital incluye una funcionalidad especialmente novedosa. Además de la cuenta de euros digitales, existirá también la posibilidad de solicitar un monedero denominado "offline", que permitirá tener euros digitales directamente almacenados en el móvil o en una tarjeta. Con este monedero podríamos hacer pagos de proximidad ─no es para pagos a distancia, como los que se dan con el comercio electrónico─ sin necesidad de conexión a Internet o, incluso, sin electricidad. Pagando con el monedero offline, los euros digitales "viajarán" de dispositivo a dispositivo (algo similar a cómo se transfiere un fichero con bluetooth, en este caso, "borrándose" los euros digitales del dispositivo de origen). Al no intervenir ningún intermediario financiero en la operación, tendría un nivel de privacidad comparable al pago con efectivo.

El euro digital trata de asegurar que exista una alternativa de carácter público para realizar pagos en cualquier contexto digital

El euro digital offline no solo aportará una solución conveniente para los ciudadanos; además, reforzará el sistema de pagos europeo, haciéndolo más resiliente ante situaciones extremas, como, por ejemplo, la vivida con la DANA, o el apagón del pasado mes de abril. En definitiva, se trata de cubrir todas las situaciones en las que se considera necesario contar con una alternativa pública de pagos en el ámbito digital.

Principales dudas sobre el euro digital

Como sucede con cualquier novedad, el euro digital genera una serie de dudas que es conveniente aclarar. Veamos algunas de las más habituales.

Si se emite un euro digital...

- ¿Estaré obligado a utilizarlo? No, los ciudadanos serán libres de decidir si quieren usarlo o no. Los únicos obligados a aceptarlo serían los comercios, al igual que ocurre con el efectivo.

- ¿Tendré que abrir una cuenta con el Banco de España? No, aunque el euro digital se emita por los bancos centrales de la zona del euro, los usuarios abrirán sus cuentas (así como el monedero offline) en las entidades financieras, que son las que gestionarán su operativa.

- ¿Verán los gobiernos mi saldo y movimientos en euros digitales? No, ni los gobiernos ni los bancos centrales sabrán a quién corresponden los distintos saldos ni verán quién hay detrás de cada movimiento de fondos. Al igual que ocurre en la actualidad con otros medios de pagos digitales, los únicos que tendrán esta información serán las entidades financieras; y, con el monedero offline, solamente la tendrán los usuarios.

- ¿Controlarán los gobiernos lo que gasto? No, los euros digitales no caducarán en ningún caso ni será posible establecer restricciones a su uso. El usuario será el único que podría decidir cuánto saldo tener y dónde emplearlo.

- ¿Hará el euro digital desaparecer el efectivo? No, los billetes y monedas continúan desempeñando una función importante para muchas personas y el Eurosistema tiene el firme compromiso de mantenerlos en circulación.

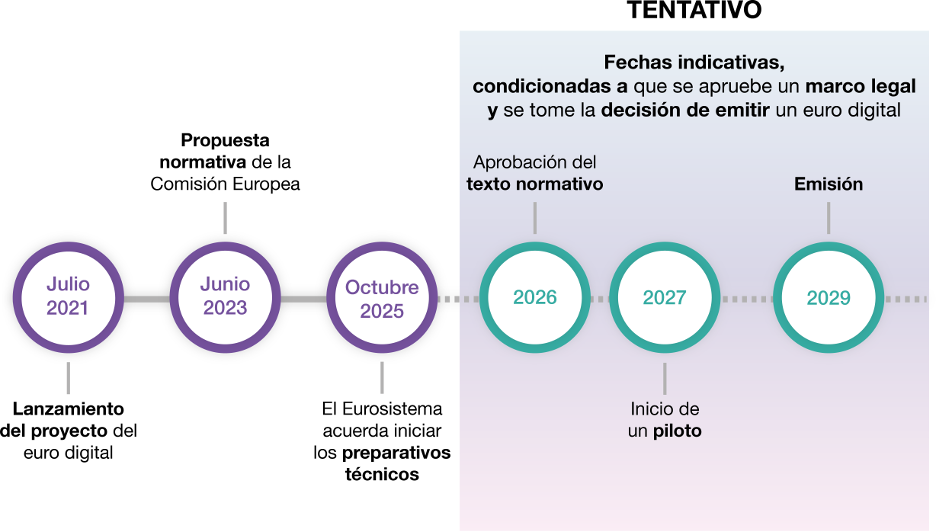

Un posible calendario

El horizonte temporal de este proyecto es otra duda recurrente, pero, como muestra el esquema 2, en este caso la respuesta solo puede ser tentativa. Es importante insistir en que la decisión de emitir un euro digital no podrá tomarse hasta que se haya aprobado la propuesta normativa presentada por la Comisión Europea.

Aún no se ha tomado la decisión de emitir un euro digital. Antes debe definirse un marco legal que aporte certidumbre jurídica

Mientras los colegisladores (Consejo de la Unión Europea y Parlamento Europeo) llegan a un consenso sobre el texto de la norma, el Eurosistema seguirá avanzando en los desarrollos técnicos. Esto permitirá minimizar el plazo existente entre el momento en que se toma la decisión de emitir y la fecha prevista para dicha emisión. El esquema 2 presenta un calendario de trabajo tentativo. Según recoge el comunicado del BCE![]() , si la normativa se aprobase a lo largo del año que viene, podría iniciarse un piloto en 2027 y poner en circulación el euro digital en 2029.

, si la normativa se aprobase a lo largo del año que viene, podría iniciarse un piloto en 2027 y poner en circulación el euro digital en 2029.

Esquema 2

CALENDARIO DEL EURO DIGITAL

Fuente: Banco de España.

Estas referencias temporales son indicativas y susceptibles de cambio. No obstante, el compromiso del Eurosistema con el proyecto es firme y continuará trabajando para que el dinero de banco central siga siendo para todos los ciudadanos garantía de confianza, también en la era digital.