El euro digital: qué es y qué nos aportaría

El creciente uso de medios de pago electrónicos, como las tarjetas o los pagos por móvil, ha llevado al Eurosistema a analizar la posibilidad de emitir un euro digital como complemento del efectivo. En esta entrada se explica en qué consistiría y qué nos aportaría en caso de adoptarse finalmente.

Desde su introducción en enero de 2002, los billetes y monedas en euros han sido la representación de nuestra moneda única y el único medio de pago público disponible para todos los ciudadanos de la eurozona. El formato físico del efectivo, sin embargo, no permite explotar todas las ventajas que ofrece la creciente digitalización de la economía y la sociedad. Esto ha llevado al Eurosistema a analizar la posibilidad de emitir un euro digital como complemento del efectivo. Dos años después de que se lanzara el proyecto![]() , el Consejo de Gobierno del Banco Central Europeo (BCE) acaba de dar luz verde al inicio de la fase de preparación

, el Consejo de Gobierno del Banco Central Europeo (BCE) acaba de dar luz verde al inicio de la fase de preparación![]() . Aunque esta decisión no implica necesariamente que vaya a emitirse, es oportuno preguntarse qué es un euro digital y qué nos aportaría.

. Aunque esta decisión no implica necesariamente que vaya a emitirse, es oportuno preguntarse qué es un euro digital y qué nos aportaría.

Para entender qué es un euro digital, veamos sus similitudes y diferencias con los euros que conocemos:

- ¿En qué se parecería a los billetes? En que también sería emitido por el Eurosistema, una entidad pública, y podría ser utilizado por ciudadanos y empresas para realizar sus pagos.

- ¿En qué se diferenciaría? Fundamentalmente en su formato: en lugar de llevarlo en la cartera y entregarlo físicamente al pagar, los euros digitales estarían en una cuenta y los pagos se harían con dispositivos como tarjetas o móviles.

- Entonces, ¿sería igual al dinero en mi cuenta bancaria? El modo de utilizarlo sí, pero los euros digitales serían públicos y contarían con el respaldo del banco central.

¿Por qué un euro digital?

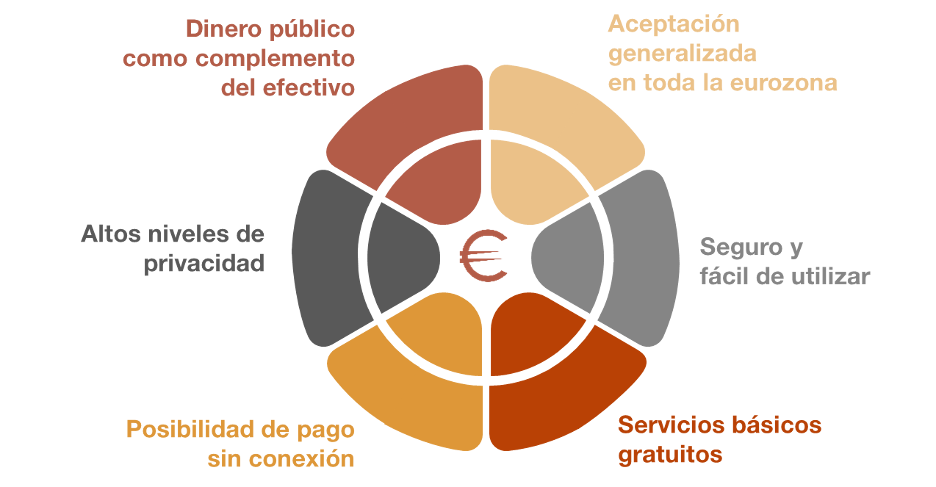

Esquema 1

VENTAJAS DEL EURO DIGITAL

FUENTE: Banco de España.

El esquema 1 resume las ventajas de un euro digital.

En la actualidad, los billetes y monedas son la base que sustenta la confianza de los ciudadanos en el sistema monetario. Esta confianza deriva de la certeza de que, en todo momento, podemos obtener efectivo y utilizarlo para pagar a cualquier persona o en cualquier negocio de la eurozona de modo fácil, seguro y sin coste. Por tanto, garantizar el acceso al dinero emitido por el banco central en el entorno digital, conservando estas características básicas del efectivo, contribuiría a mantener esa confianza en la moneda en el nuevo entorno.

El euro digital sería aceptado en toda la eurozona y ofrecería servicios básicos gratuitos y fáciles de utilizar

Por otra parte, la infraestructura que nos permite realizar pagos electrónicos (máquinas, conexiones, protocolos…) es una pieza clave de nuestro sistema financiero y el Eurosistema vela por su solidez y disponibilidad. El euro digital estaría basado en una infraestructura pública y europea que fortalecería el sistema financiero europeo y lo haría más independiente de alternativas extranjeras.

También contribuiría a ello la modalidad offline, para hacer pagos en euros digitales sin necesidad de conexión a Internet y que se ofrecería junto con la modalidad online. El modo offline ofrecería una solución de respaldo ante caídas de la red y permitiría llevar los pagos digitales a zonas geográficas donde actualmente no son una opción.

El euro digital, en definitiva, sería un medio de pago aceptado de forma generalizada en toda la eurozona, al igual que los billetes y monedas, y ofrecería servicios básicos (apertura de cuenta, carga de fondos, pagos, etc.) gratuitos y fáciles de utilizar.

Otro aspecto importante para el usuario es la privacidad. El nivel de privacidad de la modalidad offline sería como la del efectivo, ya que solo los usuarios podrían ver la información de sus pagos. En el caso online, la experiencia sería equivalente a la que tenemos hoy con los pagos electrónicos: los usuarios accederían al euro digital a través de las entidades financieras y solo éstas tendrían visibilidad sobre su información personal. El Eurosistema procesaría los pagos, pero sin saber quién hay detrás de cada transacción.

Los próximos pasos

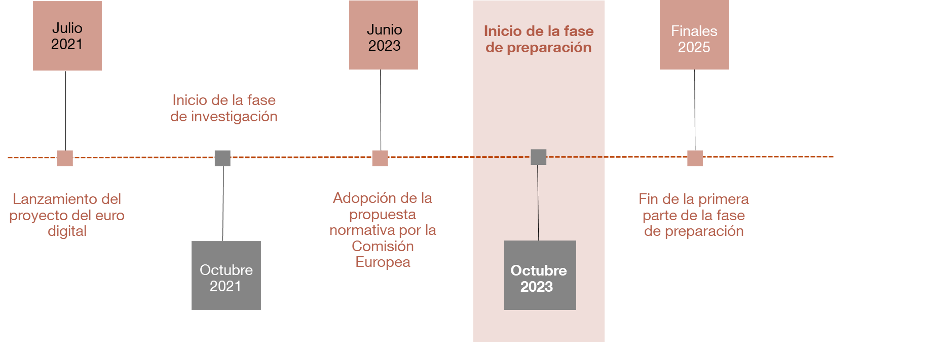

Como muestra el esquema 2, el Eurosistema lleva ya dos años trabajando en definir cómo debería ser el euro digital y cómo hacerlo llegar a los ciudadanos. El acuerdo del BCE del 18 de octubre supone el lanzamiento de la siguiente fase del proyecto; su objetivo es acometer todos los preparativos para estar en disposición de emitir un euro digital si se considera necesario. La decisión de emitirlo, sin embargo, no se ha tomado todavía.

Esquema 2

EL PROYECTO DEL EURO DIGITAL. CALENDARIO

FUENTE: Banco de España.

Estos preparativos son de naturaleza múltiple y compleja, no solo para el Eurosistema sino también para los legisladores. En este sentido, la Comisión Europea adoptó el pasado 28 de junio una propuesta de reglamento![]() ; una vez aprobado, este reglamento sentará las bases para un posible lanzamiento del euro digital.

; una vez aprobado, este reglamento sentará las bases para un posible lanzamiento del euro digital.

El acuerdo del BCE supone acometer los preparativos para emitir un euro digital si se considera necesario. La decisión de emitirlo, sin embargo, no se ha tomado todavía

El objetivo es claro: estar en disposición de complementar el abanico de soluciones de pago disponibles para los ciudadanos, incluido el efectivo. El euro digital sería una opción adicional que aseguraría el acceso al dinero público con todas sus garantías, también en un entorno cada vez más digital.