Competencia y estabilidad financiera en la era FinTech

La innovación tecnológica en los servicios financieros (FinTech) está transformando el modo en que manejamos nuestras finanzas. Para el Banco de España y el resto de supervisores financieros en todo el mundo, uno de los aspectos más importantes es entender su posible impacto sobre la estabilidad financiera.

¿Qué son las FinTech? Esta abreviatura, del inglés Financial Technologies, denota a las empresas que ofrecen servicios financieros mediante el uso de tecnologías avanzadas. Tal vez conozcas o incluso hayas usado alguna, ya sea a través del micromecenazgo (crowdfunding)![]() , o mediante plataformas online de inversión o de crédito no operadas por bancos tradicionales, como las ofrecidas por los neobancos

, o mediante plataformas online de inversión o de crédito no operadas por bancos tradicionales, como las ofrecidas por los neobancos![]() . Estos últimos suelen ofrecer servicios financieros tradicionales —como cuentas de pago, tarjetas o préstamos—, pero exclusivamente a través de canales digitales, lo que los sitúa dentro del ecosistema FinTech. Cabe destacar que las FinTech se están abriendo hueco en el mercado de inversión y de crédito. Aquí nos centramos en este último aspecto.

. Estos últimos suelen ofrecer servicios financieros tradicionales —como cuentas de pago, tarjetas o préstamos—, pero exclusivamente a través de canales digitales, lo que los sitúa dentro del ecosistema FinTech. Cabe destacar que las FinTech se están abriendo hueco en el mercado de inversión y de crédito. Aquí nos centramos en este último aspecto.

Estos nuevos intermediarios financieros pueden ser beneficiosos para el cliente, pero también puede afectar a la estabilidad financiera, un aspecto que requiere nuestra atención como supervisores del sistema bancario. En esta entrada explicamos la relación entre las FinTech y la estabilidad financiera, a través de su impacto sobre la competencia en el mercado de crédito.

¿SABÍAS QUE…?

- Existen FinTech que conectan directamente a inversores con empresas y emprendedores que necesitan dinero, evitando intermediarios tradicionales como los bancos.

- Ejemplos de empresas FinTech que operan en España son:

- Crowdfunding/Crowdlending

: EvenFi, La Bolsa Social o Urbanitae

: EvenFi, La Bolsa Social o Urbanitae - Plataformas de inversión: Inbestme

- Financiación a empresas: Twinco Capital o Novicap

- Neobancos: Trade Republic o MyInvestor

- Crowdfunding/Crowdlending

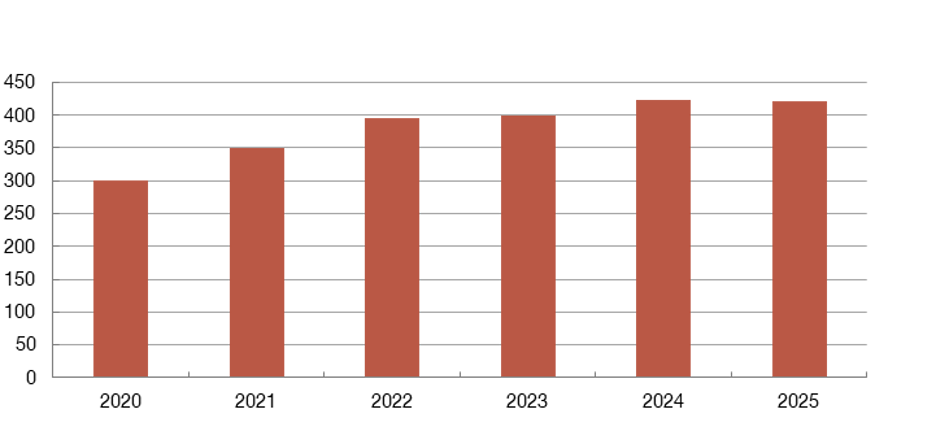

- La expansión del sector FinTech ha sido muy rápida, y España no es una excepción. El número de FinTech en nuestro país ha aumentado en 40% desde 2020, alcanzando las 421 empresas en 2025 (Gráfico 1).

- Pese a este rápido crecimiento, su impacto en el mercado de crédito sigue siendo muy reducido. En 2023, último año con datos disponibles, el monto de los préstamos FinTech era de 665,7 millones de euros, esto es, no llegaba al 0,1% del total del crédito al sector privado concedido por parte de la banca.

Gráfico 1

EL NÚMERO DE ENTIDADES FINTECH EN ESPAÑA HA AUMENTADO EN LOS ÚLTIMOS AÑOS

FUENTE: Banco de España.

NOTA: Información disponible a septiembre de 2025.

La irrupción de las FinTech podría beneficiarnos a todos como usuarios, a través de una mayor competencia y eficiencia y del acceso a nuevos productos financieros. No obstante, su posible impacto sobre la estabilidad financiera![]() es un tema importante para los supervisores. Aunque no existe evidencia internacional

es un tema importante para los supervisores. Aunque no existe evidencia internacional![]() de que el sector suponga un riesgo para la estabilidad financiera en el corto plazo, su crecimiento sostenido y su potencial para incidir en líneas de negocio rentables del sector bancario tradicional—como el crédito y los depósitos minoristas— justifican un seguimiento de su evolución.

de que el sector suponga un riesgo para la estabilidad financiera en el corto plazo, su crecimiento sostenido y su potencial para incidir en líneas de negocio rentables del sector bancario tradicional—como el crédito y los depósitos minoristas— justifican un seguimiento de su evolución.

¿Cómo la competencia influye en la estabilidad del sistema financiero?

La expansión de las FinTech podría influir en la estabilidad financiera a través del incremento de la competencia en el mercado de crédito.

Aunque el debate académico sobre cómo la competencia afecta a la estabilidad financiera sigue abierto![]() , los estudios existentes ofrecen un punto de partida útil para analizar el posible impacto del sector FinTech.

, los estudios existentes ofrecen un punto de partida útil para analizar el posible impacto del sector FinTech.

La mayor competencia inducida por las FinTech tiene efectos contrapuestos sobre la estabilidad financiera. Puede fortalecerla al reducir el coste de los préstamos, pero debilitarla si conlleva comportamientos menos prudentes

Por un lado, algunas teorías![]() sugieren que una mayor competencia favorece la estabilidad financiera, especialmente a través de su impacto sobre los tipos de interés de los préstamos (veáse el esquema 1). ¿Cuál es el mecanismo? La creciente presencia de empresas FinTech, con su fuerte componente digital, permite a los prestatarios acceder a una oferta más amplia de servicios financieros, sin estar limitados por su ubicación geográfica. Con ello, si el resto de los términos contractuales son similares, esta mayor competencia podría conducir a una reducción en los tipos interés. Como resultado del menor pago por intereses, los préstamos podrían generar menos impagos, facilitando el cumplimiento de sus obligaciones financieras. De este modo, las entidades financieras y el sistema en su conjunto ganan estabilidad.

sugieren que una mayor competencia favorece la estabilidad financiera, especialmente a través de su impacto sobre los tipos de interés de los préstamos (veáse el esquema 1). ¿Cuál es el mecanismo? La creciente presencia de empresas FinTech, con su fuerte componente digital, permite a los prestatarios acceder a una oferta más amplia de servicios financieros, sin estar limitados por su ubicación geográfica. Con ello, si el resto de los términos contractuales son similares, esta mayor competencia podría conducir a una reducción en los tipos interés. Como resultado del menor pago por intereses, los préstamos podrían generar menos impagos, facilitando el cumplimiento de sus obligaciones financieras. De este modo, las entidades financieras y el sistema en su conjunto ganan estabilidad.

Esquema 1

EFECTO SOBRE LA ESTABILIDAD FINANCIERA DE UNA MAYOR COMPETENCIA POR LAS FINTECH (clic en los botones para más detalles)

Fuente: Elaboración propia.

Por otro lado, otras teorías![]() sugieren que una mayor competencia podría debilitar la estabilidad financiera a través de su impacto en los márgenes y beneficios bancarios, como sugiere el esquema 1. Esto es así porque, en entornos menos competitivos, las entidades financieras suelen contar con mayores beneficios, lo que las hace proclives a adoptar decisiones de inversión más prudentes: al tener más que perder en caso de quiebra, tienden a evitar riesgos excesivos. Sin embargo, una competencia más intensa —como la que podría generar el avance del sector FinTech— puede erosionar esos beneficios, empujando a los bancos a asumir un mayor riesgo en busca de un mayor retorno. Este mayor riesgo podría comprometer la estabilidad del banco en cuestión y del sistema financiero en su conjunto.

sugieren que una mayor competencia podría debilitar la estabilidad financiera a través de su impacto en los márgenes y beneficios bancarios, como sugiere el esquema 1. Esto es así porque, en entornos menos competitivos, las entidades financieras suelen contar con mayores beneficios, lo que las hace proclives a adoptar decisiones de inversión más prudentes: al tener más que perder en caso de quiebra, tienden a evitar riesgos excesivos. Sin embargo, una competencia más intensa —como la que podría generar el avance del sector FinTech— puede erosionar esos beneficios, empujando a los bancos a asumir un mayor riesgo en busca de un mayor retorno. Este mayor riesgo podría comprometer la estabilidad del banco en cuestión y del sistema financiero en su conjunto.

Otro elemento a considerar es la inversión en tecnologías avanzadas![]() por parte de las entidades financieras tradicionales, estimulada por la competencia de las FinTech. Tal adaptación no solo mejorará su eficiencia operativa, sino que también puede fortalecer

por parte de las entidades financieras tradicionales, estimulada por la competencia de las FinTech. Tal adaptación no solo mejorará su eficiencia operativa, sino que también puede fortalecer![]() sus capacidades para evaluar la solvencia de los prestatarios, contribuyendo así a otorgar préstamos más seguros.

sus capacidades para evaluar la solvencia de los prestatarios, contribuyendo así a otorgar préstamos más seguros.

¿Incrementan las FinTech la competencia financiera? Qué dice la evidencia internacional

La evidencia disponible actualmente sugiere que las FinTech tienden a complementar la oferta crediticia de la banca tradicional. Diversos estudios documentan que el auge de las FinTech ha impulsado la inclusión financiera![]() : sectores tradicionalmente desatendidos por la banca convencional han encontrado una alternativa en el crédito FinTech. También se ha observado un aumento en la colaboración entre bancos y FinTech, lo que evidencia que una vía efectiva para que las FinTech amplíen su base de clientes es a través de estas alianzas estratégicas.

: sectores tradicionalmente desatendidos por la banca convencional han encontrado una alternativa en el crédito FinTech. También se ha observado un aumento en la colaboración entre bancos y FinTech, lo que evidencia que una vía efectiva para que las FinTech amplíen su base de clientes es a través de estas alianzas estratégicas.

No obstante, la experiencia de otros países también muestra señales![]() de mayor competencia, aunque aún con efecto limitado

de mayor competencia, aunque aún con efecto limitado![]() sobre los márgenes bancarios. Aun con el avance de las FinTech, los bancos mantienen ventajas difíciles de replicar, como el uso de información no cuantificable —obtenida a través de interacciones repetidas con los prestatarios— que fortalece sus modelos de riesgo

sobre los márgenes bancarios. Aun con el avance de las FinTech, los bancos mantienen ventajas difíciles de replicar, como el uso de información no cuantificable —obtenida a través de interacciones repetidas con los prestatarios— que fortalece sus modelos de riesgo![]() . Por ello, las FinTech podrían tener una capacidad limitada para incidir rápidamente en el negocio bancario. No obstante, la adopción de modelos de open banking, que impulsan la apertura y el acceso a datos de forma segura, podría favorecer

. Por ello, las FinTech podrían tener una capacidad limitada para incidir rápidamente en el negocio bancario. No obstante, la adopción de modelos de open banking, que impulsan la apertura y el acceso a datos de forma segura, podría favorecer![]() la competencia por parte de las FinTech.

la competencia por parte de las FinTech.

Las FinTech no representan una amenaza para la estabilidad financiera a día de hoy, pero su crecimiento y su potencial requieren seguir de cerca su evolución

En definitiva, a pesar del notable crecimiento del sector FinTech, no existe evidencia internacional concluyente que vincule esta expansión con cambios sustanciales en la estabilidad financiera![]() , posiblemente por su tamaño aún reducido y su impacto limitado en los márgenes bancarios. En España, su impacto sobre el mercado de crédito ha sido acotado y, en cualquier caso, el sector bancario lo afronta desde una posición financiera actualmente favorable

, posiblemente por su tamaño aún reducido y su impacto limitado en los márgenes bancarios. En España, su impacto sobre el mercado de crédito ha sido acotado y, en cualquier caso, el sector bancario lo afronta desde una posición financiera actualmente favorable![]() .

.

De cara al futuro, será clave seguir analizando la evolución del sector FinTech y sus efectos —todavía inciertos— sobre la estabilidad financiera, considerando también otros posibles canales de impacto![]() no abordados en esta entrada. Por ejemplo, la entrada de FinTech centradas en pagos

no abordados en esta entrada. Por ejemplo, la entrada de FinTech centradas en pagos![]() , que aun sin operar en el negocio del crédito, pueden influir indirectamente sobre el mismo al reducir la rentabilidad bancaria mediante la presión a la baja sobre las comisiones en este segmento.

, que aun sin operar en el negocio del crédito, pueden influir indirectamente sobre el mismo al reducir la rentabilidad bancaria mediante la presión a la baja sobre las comisiones en este segmento.

NOTA: Las opiniones de esta entrada de blog son responsabilidad de los autores y no necesariamente coinciden con las del Banco de España o el Eurosistema.