Las Cuentas Distributivas: una nueva herramienta para analizar la riqueza y la deuda de los hogares

Las Cuentas Distributivas combinan microdatos de encuestas y los datos macroeconómicos de la contabilidad nacional para ofrecer una visión de la riqueza neta de los hogares españoles. Esta estadística se actualiza trimestralmente y puede consultarse de modo sencillo e interactivo.

La distribución de la riqueza es una de las cuestiones que más preocupa a la sociedad y a los responsables de la política económica en cualquier país. ¿Cómo se reparte la riqueza entre las familias españolas en la actualidad? ¿Cómo se compara con otros países europeos? ¿Qué hogares están más endeudados? ¿Podemos seguir estos indicadores con suficiente frecuencia para detectar tendencias y anticipar riesgos? Hasta hace poco, responder a estas preguntas era difícil, y más aún hacerlo de forma frecuente. La reciente publicación de las Cuentas Distributivas de la riqueza y de las deudas de los hogares abre una nueva vía para el análisis continuado de la distribución de la riqueza neta de este sector en nuestro país y su comparación con otros países de la eurozona.

¿Por qué necesitamos las nuevas estadísticas distributivas?

La principal fuente para conocer la distribución de la riqueza neta de los hogares españoles, es decir, la riqueza total (activos) menos las deudas (pasivos), ha sido tradicionalmente la Encuesta Financiera de las Familias (EFF)![]() que elaboramos en el Banco de España. Esta encuesta, muy detallada, permite analizar cómo se reparten la riqueza y las deudas entre distintos grupos de población. Sin embargo, al tratarse de una encuesta, su elaboración es compleja y costosa, lo que limita su frecuencia: actualmente, se publica cada dos años y con datos referidos a los dos años previos a su publicación. Esto dificulta el seguimiento de los cambios, especialmente en periodos de alta volatilidad económica.

que elaboramos en el Banco de España. Esta encuesta, muy detallada, permite analizar cómo se reparten la riqueza y las deudas entre distintos grupos de población. Sin embargo, al tratarse de una encuesta, su elaboración es compleja y costosa, lo que limita su frecuencia: actualmente, se publica cada dos años y con datos referidos a los dos años previos a su publicación. Esto dificulta el seguimiento de los cambios, especialmente en periodos de alta volatilidad económica.

Por otro lado, las cuentas nacionales —que incluyen tanto las Cuentas Financieras de la Economía Española (CFEE)![]() , elaboradas por el Banco de España, como las Cuentas no financieras de los sectores institucionales (CNFSI)

, elaboradas por el Banco de España, como las Cuentas no financieras de los sectores institucionales (CNFSI)![]() , elaboradas por el INE— ofrecen datos más frecuentes sobre la riqueza neta del conjunto de los hogares, pero no permiten distinguir entre diferentes grupos de población. Así, existe una brecha informativa: o bien tenemos datos muy detallados, pero espaciados en el tiempo, o bien datos frecuentes, pero sin desagregar por grupos de población.

, elaboradas por el INE— ofrecen datos más frecuentes sobre la riqueza neta del conjunto de los hogares, pero no permiten distinguir entre diferentes grupos de población. Así, existe una brecha informativa: o bien tenemos datos muy detallados, pero espaciados en el tiempo, o bien datos frecuentes, pero sin desagregar por grupos de población.

Las Cuentas Distributivas de Riqueza de los hogares (DWA![]() , por sus siglas en inglés) surgen precisamente para cubrir dicha brecha. Su objetivo es proporcionar información trimestral sobre la distribución de la riqueza y la deuda total, consistente con la de la contabilidad nacional, entre los hogares en los distintos países de la eurozona, de forma desagregada por grupos de hogares.

, por sus siglas en inglés) surgen precisamente para cubrir dicha brecha. Su objetivo es proporcionar información trimestral sobre la distribución de la riqueza y la deuda total, consistente con la de la contabilidad nacional, entre los hogares en los distintos países de la eurozona, de forma desagregada por grupos de hogares.

La creación de estadísticas como las Cuentas Distributivas responde a recomendaciones internacionales, como las formuladas por el G-20 tras la crisis financiera global. La Iniciativa de Brechas de Datos (DGI![]() , por sus siglas en inglés) promovió la recopilación y difusión regular de estadísticas fiables y frecuentes para la toma de decisiones de política económica.

, por sus siglas en inglés) promovió la recopilación y difusión regular de estadísticas fiables y frecuentes para la toma de decisiones de política económica.

En el ámbito europeo, las DWA han sido elaboradas por los bancos centrales de la UE (el Sistema Europeo de Bancos Centrales o SEBC![]() ) y son una herramienta clave para mejorar el análisis de riesgos emergentes y reducir brechas de información. Además, cabe destacar que esta estadística ha sido incorporada a nivel internacional en el Sistema de Cuentas Nacionales 2025, que contamos en una entrada reciente

) y son una herramienta clave para mejorar el análisis de riesgos emergentes y reducir brechas de información. Además, cabe destacar que esta estadística ha sido incorporada a nivel internacional en el Sistema de Cuentas Nacionales 2025, que contamos en una entrada reciente![]() , y cuya aplicación está prevista a partir del año 2030.

, y cuya aplicación está prevista a partir del año 2030.

Metodología: un puente entre los microdatos y los macrodatos

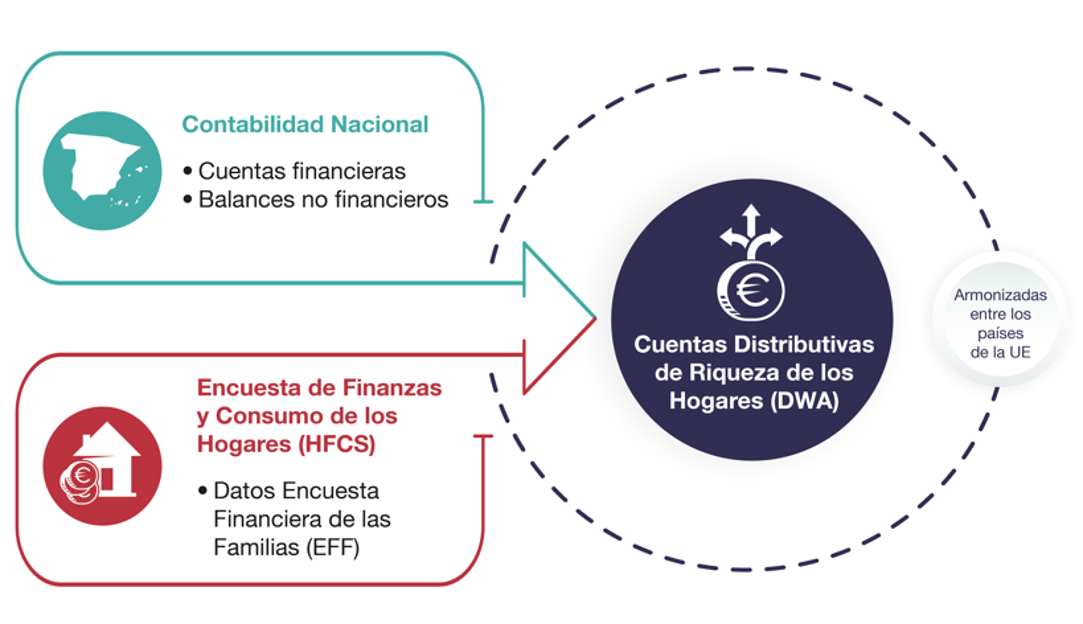

La elaboración de las Cuentas Distributivas supone un desafío metodológico considerable, ya que combina fuentes de datos de distinta naturaleza y frecuencia (ver esquema 1):

Esquema 1

¿CON QUÉ DATOS SE CONSTRUYEN LAS CUENTAS DISTRIBUTIVAS?

FUENTE: Banco de España.

NOTAS: Los acrónimos en inglés DWA (=Distributional Wealth Accounts) y HCFS (=Household Finance and Consumption Survey) corresponden a los proyectos europeos en las respectivas áreas. Los datos de la HCFS en el caso de España provienen de la Encuesta Financiera de las Familias (EFF).

- por un lado, se utilizan los microdatos —datos desagregados a nivel individual— de la Encuesta de Finanzas y Consumo de los Hogares (HFCS

, por sus siglas en inglés) del Banco Central Europeo. En el caso de España, esta encuesta se nutre de la EFF;

, por sus siglas en inglés) del Banco Central Europeo. En el caso de España, esta encuesta se nutre de la EFF; - por otro lado, se incorporan los datos agregados de la contabilidad nacional, en particular las cuentas financieras y los balances no financieros. Además, las Cuentas Distributivas se desarrollan de forma armonizada entre los países de la eurozona.

¿SABÍAS QUE…?

Las Cuentas Distributivas se elaboran en tres fases, resumidas en el esquema 2:

- Comparabilidad. Se establecen equivalencias entre los conceptos de riqueza y deuda utilizados en las cuentas nacionales y en la encuesta de hogares (HFCS), para aquellos donde existe una correspondencia clara. Se ajustan algunas series de datos de las cuentas nacionales para obtener métricas a nivel de hogar, estimar el valor de los terrenos subyacentes a las viviendas y excluir viviendas en el extranjero.

- Conciliación. Se ajustan los microdatos de la HFCS para que las cifras agregadas coincidan con las de las cuentas nacionales. En particular, se ajusta la ponderación poblacional de la HFCS para igualar la población total en las cuentas nacionales y se estima la riqueza de los más ricos que no estuviera capturada por la HFCS. Finalmente, se hace un último ajuste (asignación proporcional por instrumento) para que los totales de los microdatos coincidan con los de las cuentas nacionales.

- Estimación trimestral. Se aplica una interpolación lineal para los trimestres entre las olas de la HFCS y una extrapolación para los periodos posteriores a la última ola de la HFCS. Para ello, se asume que la riqueza evoluciona de forma suave y la población de forma lineal entre periodos, lo que permite obtener series trimestrales para cada grupo de población y para cada tipo de activo o pasivo.

Esquema 2

FASES DE ELABORACIÓN DE LAS CUENTAS DISTRIBUTIVAS

FUENTE: Banco de España.

Una radiografía trimestral e interactiva de la distribución de la riqueza y la deuda

El principal valor añadido de las Cuentas Distributivas es que permiten analizar la evolución de la riqueza neta por grupos de población y por componentes (tipo de activo o pasivo), con una periodicidad trimestral y de forma consistente con las cuentas nacionales. Todo ello facilita la detección temprana de tendencias y la identificación de cambios en la distribución.

El principal valor de las Cuentas Distributivas es su desagregación y su actualización trimestral, que facilitan la detección temprana de tendencias y la identificación de cambios distributivos

¿SABÍAS QUE…?

Las Cuentas Distributivas para España se pueden consultar en esta página web![]() , en la que puedes visualizar diferentes gráficos. La página se actualiza trimestralmente.

, en la que puedes visualizar diferentes gráficos. La página se actualiza trimestralmente.

El gráfico 1 es un ejemplo de los gráficos disponibles y de la información que puede obtenerse.

Gráfico 1

DISTRIBUCIÓN DE LA RIQUEZA NETA Y DE SUS COMPONENTES SEGÚN EL NIVEL DE RIQUEZA NETA DE LOS HOGARES

FUENTE: Banco de España, Cuentas Distributivas![]() .

.

NOTA: El 50% menos rico corresponde al conjunto de hogares que en la ordenación de menor a mayor nivel de riqueza neta se encuentran por debajo del 50% del total de hogares. El grupo “Decil 6” se refiere al grupo de hogares que representa el siguiente 10%, y así sucesivamente. El 10% más rico corresponde al último decil de la distribución.

Puede verse que la distribución de la riqueza neta total de los hogares se ha mantenido bastante estable desde final de 2014. Pero esta estabilidad esconde importantes cambios por componentes:

- si eliges “deudas” en el menú desplegable, observarás que la proporción sobre el total ha caído para el 50% menos rico de la distribución. Si pasas el cursor por el gráfico verás que se reduce del 53% al 33,8% del total, mientras que la del 10% más rico pasa del 17,1% al 21,6%.

- si eliges la proporción de "riqueza en vivienda”, el principal activo de los hogares, también ha caído en los hogares menos ricos (del 18% al 12,5%) y ha aumentado en el 10% más rico (del 37,4% al 41,8%).

Estos movimientos en los pasivos y activos de los hogares se compensan en buena medida, lo que explica la estabilidad de la distribución de la riqueza neta.

Los datos de riqueza neta por grupos de población y su evolución pueden consultarse en la nueva página web interactiva del Banco de España

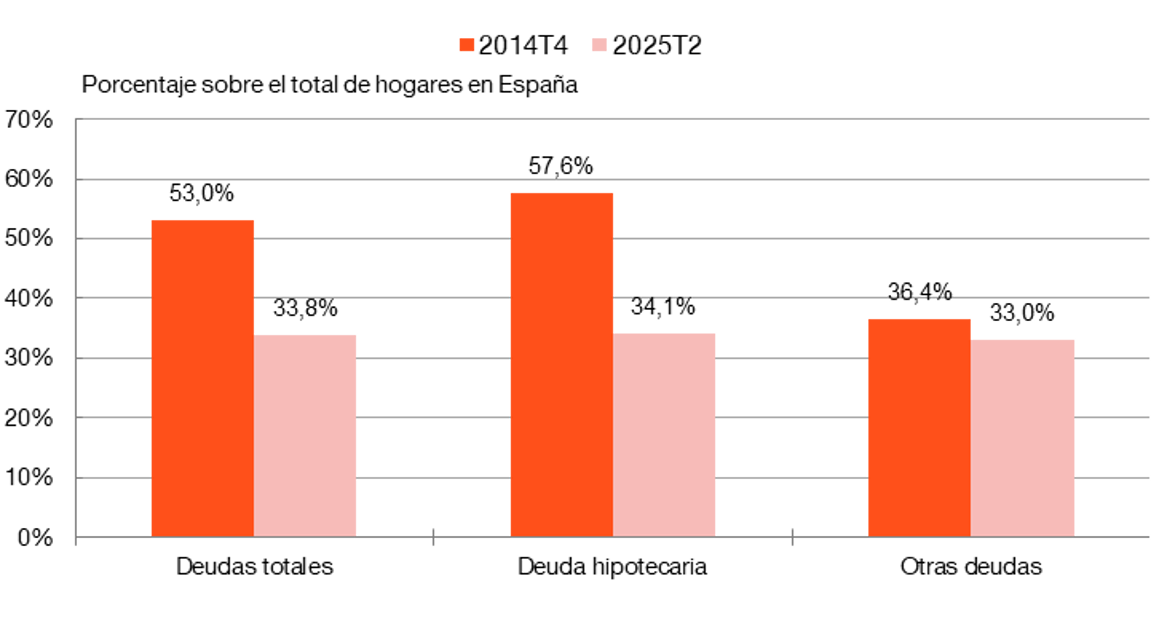

El gráfico 2 ilustra un último punto: que la reducción relativa de la deuda en el 50% de los hogares menos ricos es debida a la mayor caída de la proporción de la deuda hipotecaria en estos hogares (del 57,6% al 34,1%) respecto a lo observado para los otros tipos de deuda (36,4% al 33%).

Gráfico 2

EVOLUCIÓN RECIENTE DE LA DEUDA DE LOS HOGARES MENOS RICOS

FUENTE: Cuentas Distributivas de la Riqueza de los Hogares![]() .

.

NOTA: Los hogares menos ricos son los que están por debajo de la mediana (50%) de la distribución.

Limitaciones y precauciones: el carácter experimental de las Cuentas Distributivas

Es fundamental tener en cuenta que las Cuentas Distributivas son una estadística experimental. Esto significa que, aunque sus resultados son suficientemente fiables para ser utilizados, deben interpretarse con cautela.

Las cuentas aún requieren mejoras y cierta armonización, especialmente para cubrir todos los países de la eurozona y perfeccionar la metodología. Así, el proceso de ajuste a los microdatos que forma parte de la metodología puede afectar a la composición de la riqueza y de las deudas de cada hogar. En el caso español, los ajustes que tienen mayor impacto cuantitativo sobre la riqueza neta total se realizan en la fase de conciliación.

En definitiva, las Cuentas Distributivas son un avance importante para analizar la distribución de la riqueza de los hogares y constituyen una herramienta prometedora, aún en fase experimental. Gracias a ellas, disponemos de una visión más frecuente y detallada de la riqueza y la deuda en España, lo que contribuirá a una mejor comprensión de los retos económicos actuales y futuros.