La Unión Bancaria: en qué consiste y en qué nos beneficia

La Unión Bancaria ya es una realidad, aunque no esté completada, y constituye un pilar fundamental de la integración europea. Pero, ¿qué es la Unión Bancaria? ¿por qué es importante y cómo nos beneficia? La subgobernadora da respuesta a estas preguntas y repasa los aspectos en los que se sigue trabajando.

La Unión Bancaria vio la luz en 2014 con el objetivo de crear un sistema bancario europeo robusto, transparente y seguro, y avanzar hacia una genuina Unión Económica y Monetaria en Europa![]() . Aunque el proyecto pueda parecer abstracto y lejano, los beneficios para usted, como ciudadano y cliente bancario, son tangibles e importantes. En esta entrada se los explicamos.

. Aunque el proyecto pueda parecer abstracto y lejano, los beneficios para usted, como ciudadano y cliente bancario, son tangibles e importantes. En esta entrada se los explicamos.

La crisis financiera global de 2008 puso de manifiesto las debilidades del sector financiero. Poco después, se produjo la crisis de la deuda soberana en Europa. Esta última subrayó el vínculo entre la vulnerabilidad fiscal de un país y la de sus bancos, y la importancia de romper ese nexo soberano-bancario. En ese complejo contexto, las autoridades europeas se embarcaron en 2012 en el proyecto de crear una Unión Bancaria![]() .

.

¿Qué es la Unión Bancaria y cuáles son sus componentes?

Todos los estados miembros de la eurozona forman parte de la Unión Bancaria. El esquema 1 ilustra sus principales elementos:

- un marco normativo armonizado en su base y, como pilares,

- el Mecanismo Único de Supervisión (MUS

)

) - el Mecanismo Único de Resolución (MUR) y

- el Esquema Europeo de Garantía de Depósitos (EDIS en inglés).

Esquema 1

LA CONSTRUCCIÓN DE LA UNIÓN BANCARIA

FUENTE: Banco de España.

FUENTE: Banco de España.

NOTA: El tono más claro del tercer pilar, el Esquema Europeo de Garantía de Depósitos, indica que aún está pendiente de completar.

De estos cuatro componentes, los tres primeros están ya en vigor.

El marco normativo armonizado incluye los requisitos de capital, liquidez y gobernanza de los bancos, la protección de los depositantes y la regulación para prevenir y gestionar quiebras bancarias. Estas normas se aplican de manera homogénea en la eurozona y permiten mejorar la transparencia, resistencia y eficiencia de los bancos, como se describe en el esquema 2.

El Mecanismo Único de Supervisión es la autoridad bancaria supervisora europea, formada por el Banco Central Europeo y las autoridades nacionales, entre ellas el Banco de España. El MUS verifica el cumplimiento de la regulación y aplica de manera homogénea los criterios y metodologías de supervisión.

El enfoque supervisor está basado en riesgos, es decir, se pone el foco en los riesgos específicos de cada entidad. Además, se tiene en cuenta el entorno macroeconómico en el que los bancos operan. Para valorarlos, se fijan unas prioridades ![]() y las correspondientes actividades supervisoras de manera periódica.

y las correspondientes actividades supervisoras de manera periódica.

El Mecanismo Único de Resolución, compuesto por la Junta Única de Resolución (JUR![]() ) y el Fondo Único de Resolución (FUR

) y el Fondo Único de Resolución (FUR![]() ), proporciona un marco común para resolver los bancos en crisis

), proporciona un marco común para resolver los bancos en crisis![]() . El FUR se nutre de las dotaciones de los bancos europeos. Este fondo está destinado a ayudar a recapitalizar o liquidar bancos en dificultades, mitigando así el impacto negativo en la economía.

. El FUR se nutre de las dotaciones de los bancos europeos. Este fondo está destinado a ayudar a recapitalizar o liquidar bancos en dificultades, mitigando así el impacto negativo en la economía.

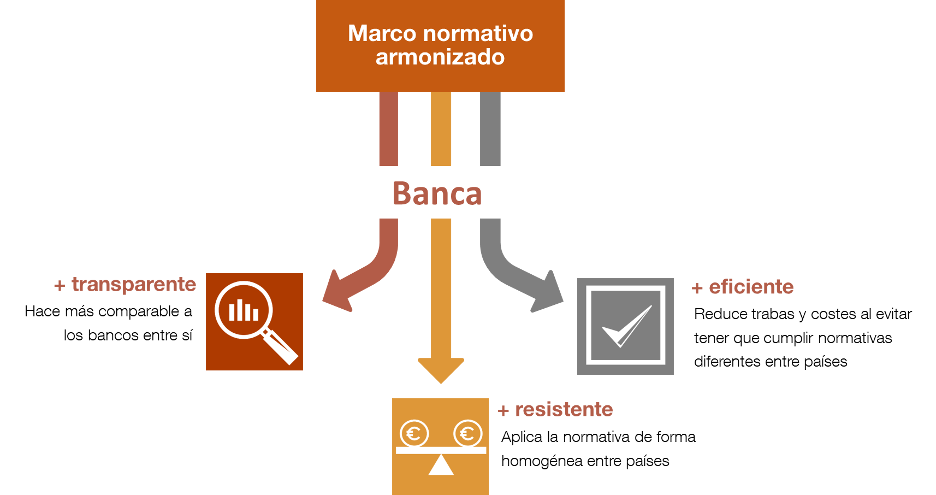

Esquema 2

EL MARCO REGULATORIO ARMONIZADO MEJORA EL SISTEMA BANCARIO EUROPEO

FUENTE: Banco de España.

¿Por qué la Unión Bancaria es importante para la ciudadanía?

- Los ciudadanos europeos contamos ahora con unos bancos más fuertes, solventes y resistentes a las crisis.

- Y con un marco de gestión de crisis bancarias, que repercutirá en un menor coste para los contribuyentes.

- Además, como clientes nos beneficiamos de una banca más eficiente y competitiva, gracias a la mayor integración y armonización que promueve la Unión Bancaria. Más eficiencia y más competencia significan menores costes y mejor servicio.

- Como ahorradores disponemos de unos sistemas de garantía de depósitos reforzados por una cuantía superior y homogénea, lo que nos proporciona una mayor protección financiera.

- Por último, la Unión Bancaria constituye un avance fundamental para la integración financiera en Europa, la cual favorece el crecimiento económico.

Como clientes nos beneficiamos de una banca más eficiente y competitiva. Esto significa menores costes y mejor servicio

¿Qué nos falta para completar este proyecto?

A pesar de los avances logrados, la Unión Bancaria no está completa. Está pendiente su último pilar, el Esquema Europeo de Garantía de Depósitos que garantice los depósitos de los europeos con independencia de la jurisdicción donde se encuentren.

Un fondo de garantía de depósitos europeo permitiría eliminar la fragmentación financiera que existe actualmente y evitaría que una situación delicada de un país acabara contagiando a sus bancos.

Desafortunadamente, el consenso político necesario todavía no existe y no hay un calendario para su implantación. Como paso intermedio, se está trabajando en un nuevo marco de gestión de crisis bancarias y garantías de depósitos![]() . Este marco mejora aspectos de los fondos de garantía de depósitos y potencia su uso en los procesos de resolución bancaria.

. Este marco mejora aspectos de los fondos de garantía de depósitos y potencia su uso en los procesos de resolución bancaria.

Otro elemento que contribuiría a tener un mercado bancario único europeo sería la homogeneización de los regímenes de insolvencia nacionales.

Estos logros contribuirían al avance de laUnión del Mercado de Capitales![]() , otro gran proyecto europeo pendiente.

, otro gran proyecto europeo pendiente.

Europa cuenta ahora con una banca para hacer frente desde una posición más sólida a los retos que enfrentamos

En todo caso, Europa cuenta ahora con una banca más fuerte, condición para mantener la necesaria estabilidad financiera y el progreso económico. También nos permite hacer frente desde una posición más sólida a los retos a los que nos enfrentamos en la actualidad, como canalizar financiación hacia una economía más sostenible y digital.

La Unión Bancaria juega un papel fundamental en este escenario, pero aún quedan elementos clave para tener una banca genuinamente europea.