Son límites y condiciones impuestos por el Banco de España para la concesión de los préstamos, tales como el importe máximo del préstamo en función de las garantías aportadas o los ingresos del prestatario/a, o el plazo máximo de la operación. De esta forma, se evita el deterioro de la solvencia de los prestatarios.

Su función no es sustituir las condiciones establecidas por las propias entidades bancarias en la concesión de sus préstamos, sino establecer unas condiciones suficientemente prudentes cuando se identifica una relajación generalizada de estas condiciones que pueda amenazar la estabilidad financiera.

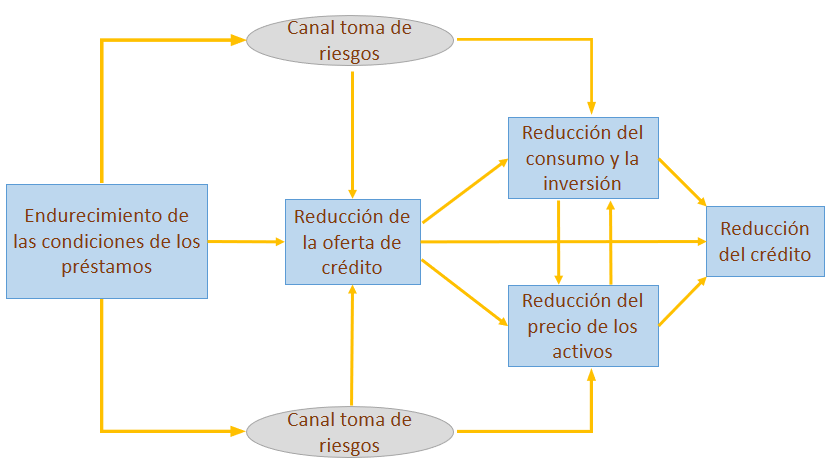

Como muestra el diagrama, el endurecimiento de las condiciones de los préstamos hace que los bancos tomen acciones (e.g. reducción de la oferta de crédito, asunción de menores riesgos) que moderan el ciclo económico (consumo e inversión) y el precio de los activos financieros, lo que a su vez modera adicionalmente el ciclo de crédito.

Nota: Véase El cuadro de mandos de la Política Macroprudencial![]() , de A. Estrada y J. Mencía, Información Comercial Española, Nº 918, 2021.

, de A. Estrada y J. Mencía, Información Comercial Española, Nº 918, 2021.

Se aplican únicamente sobre los préstamos nuevos, por lo que no serían efectivos frente al impacto sobre la estabilidad financiera de préstamos previamente concedidos en condiciones excesivamente laxas.

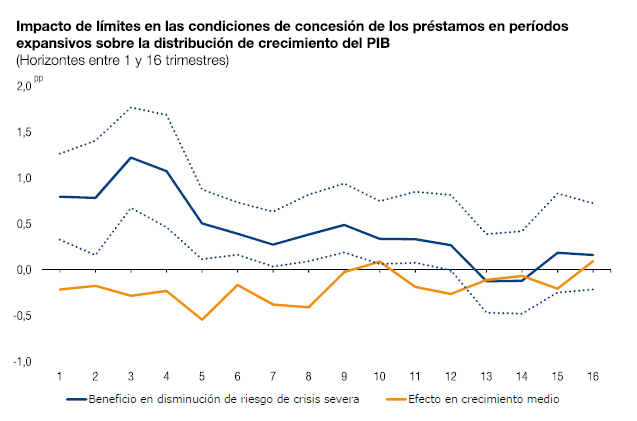

El gráfico siguiente sugiere que estos instrumentos reducen de forma inmediata la probabilidad de caídas extremas del PIB, cuando se aplican en una fase alcista en la que se comienza a observar una relajación generalizada excesiva de los estándares de concesión de créditos.

Nota: Las líneas azules y amarillas continuas representan el impacto estimado en puntos porcentuales sobre el percentil 5 y 50 de la distribución condicional de crecimiento del PIB, respectivamente. Las líneas azules punteadas representan las bandas al 95% de confianza. El análisis se realiza para una muestra de los 28 países de la UE. Para detalles de la metodología ver, Galán J.E. (2020). The benefits are at the tail: uncovering the impact of macroprudential policy on growth-at-risk![]() . Journal of Financial Stability, in press.

. Journal of Financial Stability, in press.

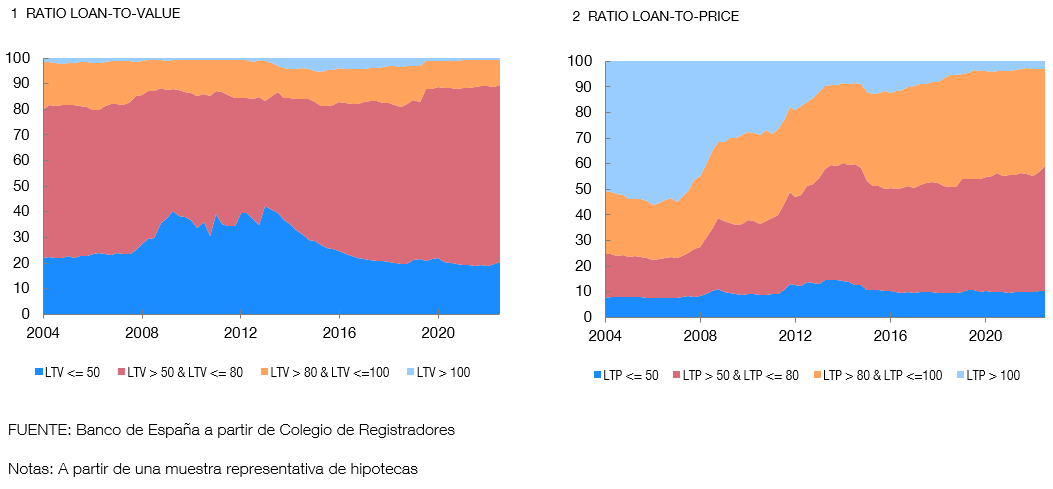

Algunos ejemplos de gráficos de seguimiento de los estándares de concesión de crédito

La ratio loan-to-value (LTV) es el cociente entre el principal de la hipoteca y el valor de tasación del inmueble. La ratio loan-to-price (LTP) es el cociente entre el principal de la hipoteca y el precio registrado del inmueble en la compraventa. Ambas ratios se calculan para cada hipoteca en el origen de la operación.

Los gráficos muestran la distribución de ambas ratios a lo largo del tiempo. Valores más elevados en cualquiera de las ratios indican una relajación de los estándares crediticios (más riesgo). Tanto en el caso de LTV como en el de LTP se ha producido un descenso continuado de la proporción de préstamos hipotecarios con valores de estas ratios por encima de 80% desde 2008. Tras la irrupción de la pandemia en 2020, la proporción de préstamos hipotecarios más arriesgados, con valores de LTV y LTP por encima de 100%, se mantiene.