CCA vigente para exposiciones en España: 0,5% (efectivo hasta el 30 de septiembre de 2026)

Último CCA anunciado para exposiciones en España: 1% (efectivo desde el 1 de octubre de 2026)

Trámite de información pública en relación al CCA (con plazo de comentarios desde el 8 de julio hasta el 6 de agosto de 2025).

CCA vigente para exposiciones en España: 0% (efectivo hasta el 30 de septiembre de 2025)

Último CCA anunciado para exposiciones en España: 0,5% (efectivo desde el 1 de octubre de 2025)

Trámites de consulta e información pública en relación al CCA (con plazo de comentarios desde el 16 de mayo hasta el 13 de junio de 2024)

- Nota de prensa

(155 KB)

(155 KB) - Presentación del Banco de España

- Anuncio en el Boletín Oficial de Estado

- Información pública - Borrador de resolución del porcentaje del CCA desde 2024 T4 (359 KB)

- Consulta pública - Documento metodológico: Propuesta de revisión del marco de fijación del CCA en España (691 KB)

- Documento ocasional sobre el análisis de riesgos sistémicos cíclicos en España

- Opinión de la AMCESFI sobre una medida macroprudencial del Banco de España (CCA 2024T4)

- Resumen de los comentarios recibidos (220 KB)

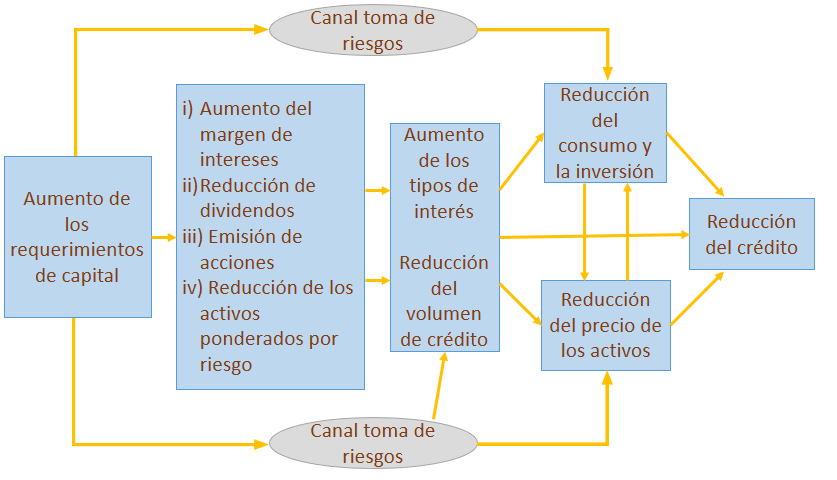

Este colchón de capital es un requerimiento macroprudencial, adicional a los requisitos microprudenciales de capital y a otros colchones macroprudenciales. Está diseñado tanto para frenar el crecimiento del riesgo sistémico cíclico como para reforzar la solvencia de las entidades bancarias, de forma que puedan absorber las pérdidas que generarían en el caso de la materialización de estos riesgos.

La activación de este requerimiento de capital hace que las entidades bancarias tomen acciones (e.g. reducción del volumen de crédito y aumento de tipos, asunción de menores riesgos) que moderan el ciclo de crédito. Esto se traduce también en una menor intensidad del ciclo real (consumo e inversión) y corrección a la baja de los precios de los activos financieros, lo que a su vez modera adicionalmente el ciclo de crédito.

Nota: Véase El cuadro de mandos de la Política Macroprudencial ![]() (377 KB), de A. Estrada y J. Mencía, Información Comercial Española, Nº 918, 2021.

(377 KB), de A. Estrada y J. Mencía, Información Comercial Española, Nº 918, 2021.

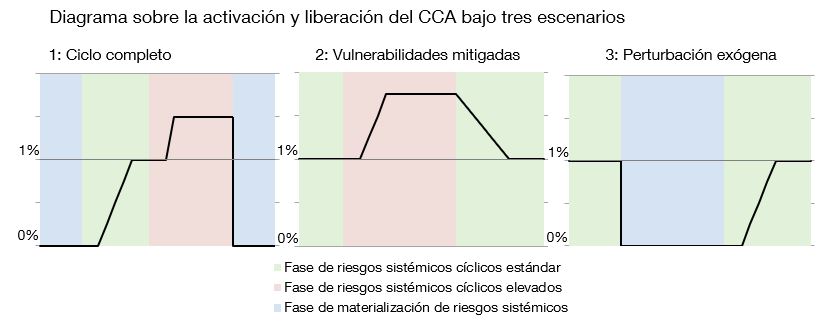

Tras la revisión ![]() (552 KB) en 2024 del marco metodológico para la fijación del CCA, este colchón se situará en el 1 % cuando los riesgos sistémicos cíclicos se sitúen en un nivel estándar, intermedio entre un nivel elevado y un nivel bajo. Este colchón se incrementará hacia niveles superiores al 1 % cuando los riegos sistémicos cíclicos se sitúen en un nivel elevado, superior al estándar (véanse paneles 1 y 2 del diagrama).

(552 KB) en 2024 del marco metodológico para la fijación del CCA, este colchón se situará en el 1 % cuando los riesgos sistémicos cíclicos se sitúen en un nivel estándar, intermedio entre un nivel elevado y un nivel bajo. Este colchón se incrementará hacia niveles superiores al 1 % cuando los riegos sistémicos cíclicos se sitúen en un nivel elevado, superior al estándar (véanse paneles 1 y 2 del diagrama).

La mitigación de los riesgos sistémicos cíclicos elevados, retornando estos a un nivel estándar, llevaría a una liberación progresiva del CCA hasta un 1 % (véase panel 2 del diagrama).

Adicionalmente, el CCA se liberaría, de forma general en su totalidad, cuando se produzca una situación de materialización de riesgos sistémicos, ya sean cíclicos (panel 1) o de otra naturaleza (panel 3). Esta liberación contribuiría a mitigar el impacto negativo de las crisis sobre la provisión de crédito a la economía real y a contener la posible materialización de riesgos sistémicos cíclicos adicionales en esos contextos tensionados.

Con posterioridad a una crisis (véanse paneles 1 y 3 del diagrama), la acumulación desde 0 % hasta el 1 % se ha de producir de forma gradual en varios periodos, y en cualquier caso siempre que los indicadores de riesgos sistémicos cíclicos vuelvan a situar esto en un nivel estándar.

El CCA se puede activar sobre el conjunto de las exposiciones crediticias o para algunos sectores en los que se han identificado desequilibrios.

- 18.12.2024. El Banco de España mantiene el colchón de capital anticíclico en el 0,5% (135 KB)

- 01.10.2024. El Banco de España establece el colchón de capital anticíclico en el 0,5% (152 KB)

- 28.06.2024. El Banco de España mantiene el colchón de capital anticíclico en el 0% (168 KB)

- 21.03.2024. El Banco de España mantiene el colchón de capital anticíclico en el 0% (106 KB)

- 13.12.2023. El Banco de España mantiene el colchón de capital anticíclico en el 0% (158 KB)

- 27.09.2023. El Banco de España mantiene el colchón de capital anticíclico en el 0% (159 KB)

- 28.06.2023. El Banco de España mantiene el colchón de capital anticíclico en el 0% (160 KB)

- 31.03.2023. El Banco de España mantiene el colchón de capital anticíclico en el 0% (157 KB)

- 14.12.2022. El Banco de España mantiene el colchón de capital anticíclico en el 0% (168 KB)

- 30.09.2022. El Banco de España mantiene el colchón de capital anticíclico en el 0% (172 KB)

- 29.06.2022. El Banco de España mantiene el colchón de capital anticíclico en el 0% (164 KB)

- 24.03.2021. El Banco de España mantiene el colchón de capital anticíclico en el 0% (216 KB)

- 21.12.2020. El Banco de España mantiene el colchón de capital anticíclico en el 0% (1 MB)

- 25.09.2020. El Banco de España mantiene el colchón de capital anticíclico en el 0% (334 KB)

- 29.06.2020. El Banco de España mantiene el colchón de capital anticíclico en el 0% (319 KB)

- 31.03.2020. El Banco de España mantiene el colchón de capital anticíclico en el 0% (411 KB)

- 20.12.2019. El Banco de España mantiene el colchón de capital anticíclico en el 0% (293 KB)

- 30.09.2019. El Banco de España mantiene el colchón de capital anticíclico en el 0% (495 KB)

- 19.06.2019. El Banco de España mantiene el colchón de capital anticíclico en el 0% (296 KB)

- 28.03.2019. El Banco de España mantiene el colchón de capital anticíclico en el 0% (196 KB)

- 20.12.2018. El Banco de España mantiene el colchón de capital anticíclico en el 0% (178 KB)

- 28.09.2018. El Banco de España mantiene el colchón de capital anticíclico en el 0% (171 KB)

- 07.06.2018. El Banco de España mantiene el colchón de capital anticíclico en el 0% (171 KB)

- 23.03.2018. El Banco de España mantiene el colchón de capital anticíclico en el 0% (171 KB)

- 20.12.2017. El Banco de España mantiene el colchón de capital anticíclico en el 0% (176 KB)

- 25.09.2017. El Banco de España mantiene el colchón de capital anticíclico en el 0% (172 KB)

- 26.06.2017. El Banco de España mantiene el colchón de capital anticíclico en el 0% (93 KB)

- 23.03.2017. El Banco de España mantiene el colchón de capital anticíclico en el 0% (258 KB)

- 14.12.2016. El Banco de España mantiene el colchón de capital anticíclico en el 0% (180 KB)

- 29.09.2016. El Banco de España mantiene el colchón de capital anticíclico en el 0% (177 KB)

- 27.06.2016. El Banco de España mantiene el colchón de capital anticíclico en el 0% (199 KB)

- 21.03.2016. El Banco de España mantiene el colchón de capital anticíclico en el 0% (114 KB)

- 11.01.2016. Nota informativa sobre la fijación de los colchones para entidades sistémicas y el anticíclico para 2016 (230 KB)

- 28.12.2015. El Banco de España fija los colchones de capital para entidades sistémicas y el anticíclico para 2016 (98 KB)

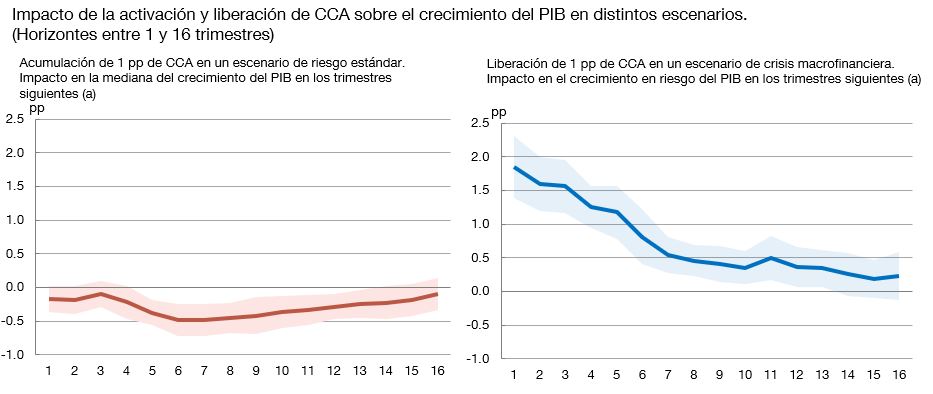

La activación del CCA en fases de riesgo sistémico cíclico estándar genera costes muy limitados en términos de pérdida de crecimiento de crédito y PIB. Por el contrario, la liberación de CCA durante períodos de crisis macrofinanciera genera beneficios importantes en la menor intensidad de contracciones de estas variables.

FUENTE: Banco de España.

a. Las líneas representan el impacto en puntos porcentuales del aumento (panel izquierdo) y disminución (panel derecho) de 1 pp en el CBR, sobre los percentiles 50 (panel izquierdo) y 10 (panel derecho) de la distribución de crecimiento anualizado del PIB entre el período de variación del CBR y distintos horizontes (desde 1 hasta 16 trimestres). Las áreas sombreadas representan los intervalos de confianza al 95 % de las estimaciones. El eje horizontal representa los trimestres transcurridos desde la variación del requerimiento. Se asumen valores de crecimiento del PIB y del riesgo financiero correspondientes con un escenario de riesgo estándar (panel izquierdo) y uno de crisis macrofinanciera (panel derecho) según sus distribuciones históricas en España entre 1990 y 2019. Para detalles adicionales véase, Ángel Estrada et al. (2024). “Análisis de los riesgos sistémicos cíclicos en España y de su mitigación mediante requerimientos de capital bancario contracíclicos ![]() (3 MB)”. Documentos Ocasionales 2414, Banco de España.

(3 MB)”. Documentos Ocasionales 2414, Banco de España.

Las decisiones sobre estos instrumentos siguen un procedimiento de discrecionalidad guiada, a través de dos etapas:

- Análisis de un cuadro de 16 indicadores fundamentales

(27 KB), agrupados en cuatro bloques (macroeconómicos, macrofinancieros, de mercado y de sistema bancario). Estos indicadores se analizan individualmente (por ejemplo, las brechas de crédito-PIB y de producción), así como de forma agregada a través de indicadores sintéticos.

(27 KB), agrupados en cuatro bloques (macroeconómicos, macrofinancieros, de mercado y de sistema bancario). Estos indicadores se analizan individualmente (por ejemplo, las brechas de crédito-PIB y de producción), así como de forma agregada a través de indicadores sintéticos. - Análisis de la información complementaria disponible, cuantitativa y cualitativa, para confirmar o rectificar el resultado de la primera etapa

Indicadores sintéticos por categoría de riesgo

FUENTE: Datastream, INE, Banco de España y elaboración propia.

Nota: Los indicadores fundamentales de seguimiento del riesgo cíclico se agregan para cada una de las categorías principales de riesgo. Las líneas blancas muestran una agregación a través de medias simples y las grises una agregación por componentes principales (PCA). Ambas metodologías de agregación se describen en Estrada, A. et al (2024). “Análisis de los riesgos sistémicos cíclicos en España y de su mitigación mediante requerimientos de capital bancario contracíclicos ![]() (3 MB)”. Documento Ocasional N.º 2414, Banco de España. El indicador IRS agrega doce variables de mercados financieros de acuerdo con la metodología descrita en el recuadro 1.1 del IEF de mayo de 2013

(3 MB)”. Documento Ocasional N.º 2414, Banco de España. El indicador IRS agrega doce variables de mercados financieros de acuerdo con la metodología descrita en el recuadro 1.1 del IEF de mayo de 2013 ![]() (955 KB). Cada indicador está definido en una escala entre 0 y 1 en función del percentil con respecto de su distribución histórica. El rango de color azul (verde) [rojo] corresponde con una señal de nivel bajo (estándar) [elevado] de los riesgos sistémicos cíclicos y, en el caso de los indicadores del sistema bancario, de la capacidad de generación de capital de este.

(955 KB). Cada indicador está definido en una escala entre 0 y 1 en función del percentil con respecto de su distribución histórica. El rango de color azul (verde) [rojo] corresponde con una señal de nivel bajo (estándar) [elevado] de los riesgos sistémicos cíclicos y, en el caso de los indicadores del sistema bancario, de la capacidad de generación de capital de este.

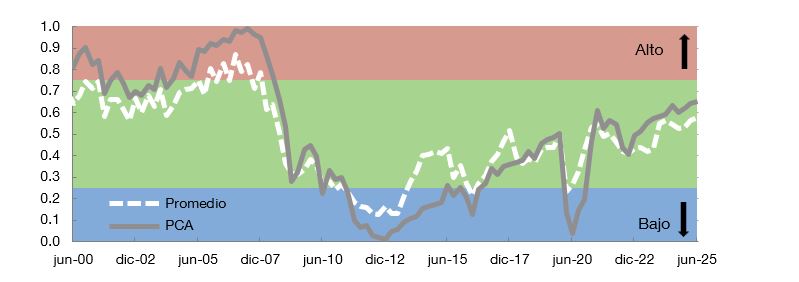

Indicador sintético global

FUENTE: Datastream, INE, Banco de España y elaboración propia.

Nota: Los indicadores fundamentales de seguimiento del riesgo cíclico se agregan en un único indicador sintético. La línea blanca muestra una agregación a través de medias simples y la gris una agregación por componentes principales (PCA). Ambas metodologías de agregación se describen en Estrada, A. et al (2024). “Análisis de los riesgos sistémicos cíclicos en España y de su mitigación mediante requerimientos de capital bancario contracíclicos ![]() (3 MB)”. Documento Ocasional N.º 2414, Banco de España. El indicador está definido en una escala entre 0 y 1 en función del percentil con respecto de su distribución histórica. El rango de color azul (verde) [rojo] corresponde con una señal de nivel bajo (estándar) [elevado] de los riesgos sistémicos cíclicos.

(3 MB)”. Documento Ocasional N.º 2414, Banco de España. El indicador está definido en una escala entre 0 y 1 en función del percentil con respecto de su distribución histórica. El rango de color azul (verde) [rojo] corresponde con una señal de nivel bajo (estándar) [elevado] de los riesgos sistémicos cíclicos.

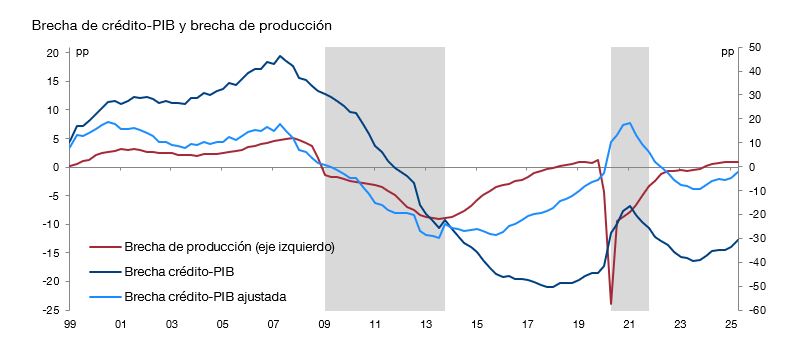

Algunos indicadores destacados de seguimiento de las decisiones sobre el CCA

FUENTE: INE, Banco de España y elaboración propia.

Nota: Las áreas sombreadas en gris muestran dos periodos de crisis identificadas en España desde 2009. Estos corresponden a un periodo de crisis sistémica bancaria (la última crisis: 2009-Q1 a 2013-Q4) y a la crisis económica provocada por el inicio de la pandemia de COVID-19 (2020-Q1 a 2021-Q4). La brecha de producción representa la diferencia porcentual entre el PIB observado y su valor potencial. Valores calculados a precios constantes del año 2010. Véase Cuadrado, P. y Moral-Benito, E. (2016). El crecimiento potencial de la economía española ![]() (464 KB). Documento Ocasional N.º 1603, Banco de España. La brecha de crédito-PIB se calcula como la diferencia en puntos porcentuales entre la ratio observada y su tendencia de largo plazo calculada aplicando un filtro estadístico de Hodrick-Prescott de una sola cola con un parámetro de suavizado igual a 25,000. Este parámetro está calibrado para ajustarse a los ciclos financieros observados históricamente en España. Véase Galán, J.E. (2019). Measuring credit-to-GDP gaps

(464 KB). Documento Ocasional N.º 1603, Banco de España. La brecha de crédito-PIB se calcula como la diferencia en puntos porcentuales entre la ratio observada y su tendencia de largo plazo calculada aplicando un filtro estadístico de Hodrick-Prescott de una sola cola con un parámetro de suavizado igual a 25,000. Este parámetro está calibrado para ajustarse a los ciclos financieros observados históricamente en España. Véase Galán, J.E. (2019). Measuring credit-to-GDP gaps ![]() (1 MB). The Hodrick-Prescott filter revisited. Documento Ocasional No.1906, Banco de España).

(1 MB). The Hodrick-Prescott filter revisited. Documento Ocasional No.1906, Banco de España).

Otros indicadores complementarios incluyen, por ejemplo, los relativos a intensidad de crédito; brechas de precios en el sector inmobiliario, y otras medidas de desequilibrio de los precios de la vivienda; servicio de la deuda del sector privado no financiero; y ROE tanto a nivel consolidado como del negocio en España.

FUENTE: INE, Banco de España y elaboración propia.

Nota: Las áreas sombreadas en gris muestran dos periodos de crisis identificadas en España desde 2009. Estos corresponden a un periodo de crisis sistémica bancaria (la última crisis: 2009-Q1 a 2013-Q4) y a la crisis económica provocada por el inicio de la pandemia de COVID-19 (2020-Q1 a 2021-Q4). Los rangos mostrados en los desequilibrios de precios de la vivienda son valores mínimos y máximos de un conjunto de indicadores de la evolución de los precios del sector inmobiliario residencial respecto de sus tendencias de largo plazo (algunos de estos indicadores han sido obtenidos mediante un filtro estadístico y otros mediante modelos econométricos).